5 Pasos Para Arreglar Tu Crédito Y Comprar Casa en Menos de 12 Meses (Guía Fácil Para Familias Latinas)

¿Sabías que puedes arreglar tu crédito y estar listo para comprar tu casa en menos de un año? No es magia ni necesitas pagar miles de dólares a empresas de reparación de crédito. Con los pasos correctos y un poco de disciplina, tu familia puede lograr ese sueño de tener casa propia más rápido de lo que piensas.

Esta guía está hecha especialmente para ti, con instrucciones claras y sin complicaciones. Vamos directo al grano.

Paso 1: Obtén Tu Reporte de Crédito y Disputa Errores

Lo primero es saber dónde estás parado. Necesitas obtener tus reportes de crédito de las tres agencias principales: Experian, Equifax y TransUnion.

¿Cómo conseguir tus reportes?

Puedes obtener reportes gratuitos en AnnualCreditReport.com una vez al año. Pero si quieres monitorear tu progreso mensualmente y ver actualizaciones en tiempo real, necesitas un servicio de monitoreo. Esto es clave para la reparación de crédito efectiva.

Busca estos errores comunes:

- Pagos marcados como atrasados que sí pagaste a tiempo

- Cuentas que no son tuyas (identidad robada)

- Deudas que ya pagaste pero siguen apareciendo

- Información personal incorrecta (nombre, dirección, número de seguro social)

- Límites de crédito reportados incorrectamente

Cómo disputar:

Encuentra un error, escribe una carta de disputa a la agencia de crédito. Incluye pruebas (recibos de pago, estados de cuenta). Tienes derecho a disputar cualquier información incorrecta. Las agencias tienen 30 días para investigar.

Este paso solo puede subir tu puntaje entre 20-100 puntos si encuentras errores significativos. No lo saltes.

Paso 2: Paga Todo a Tiempo (Siempre)

El historial de pagos representa el 35% de tu score de crédito. Es el factor más importante. Un solo pago atrasado puede bajarte 60-110 puntos.

Configura pagos automáticos hoy mismo:

- Tarjetas de crédito: programa el pago mínimo automático (siempre puedes pagar más)

- Préstamos de auto, préstamos personales, todo

- Servicios básicos: luz, agua, teléfono

- Renta (si tu arrendador reporta a las agencias)

Si ya tienes pagos atrasados:

Ponte al corriente inmediatamente. Llama a tus acreedores. Muchos están dispuestos a hacer acuerdos de pago si les explicas tu situación. No ignores las deudas, eso solo empeora tu crédito.

Después de ponerte al corriente, puedes intentar negociar con el acreedor para que eliminen el reporte negativo. Se llama "pay for delete" (pagar por eliminar). No siempre funciona, pero vale la pena intentarlo.

Pro tip: Si tienes un historial de pagos a tiempo de más de 12 meses después de tu último pago atrasado, los prestamistas hipotecarios lo verán muy positivamente.

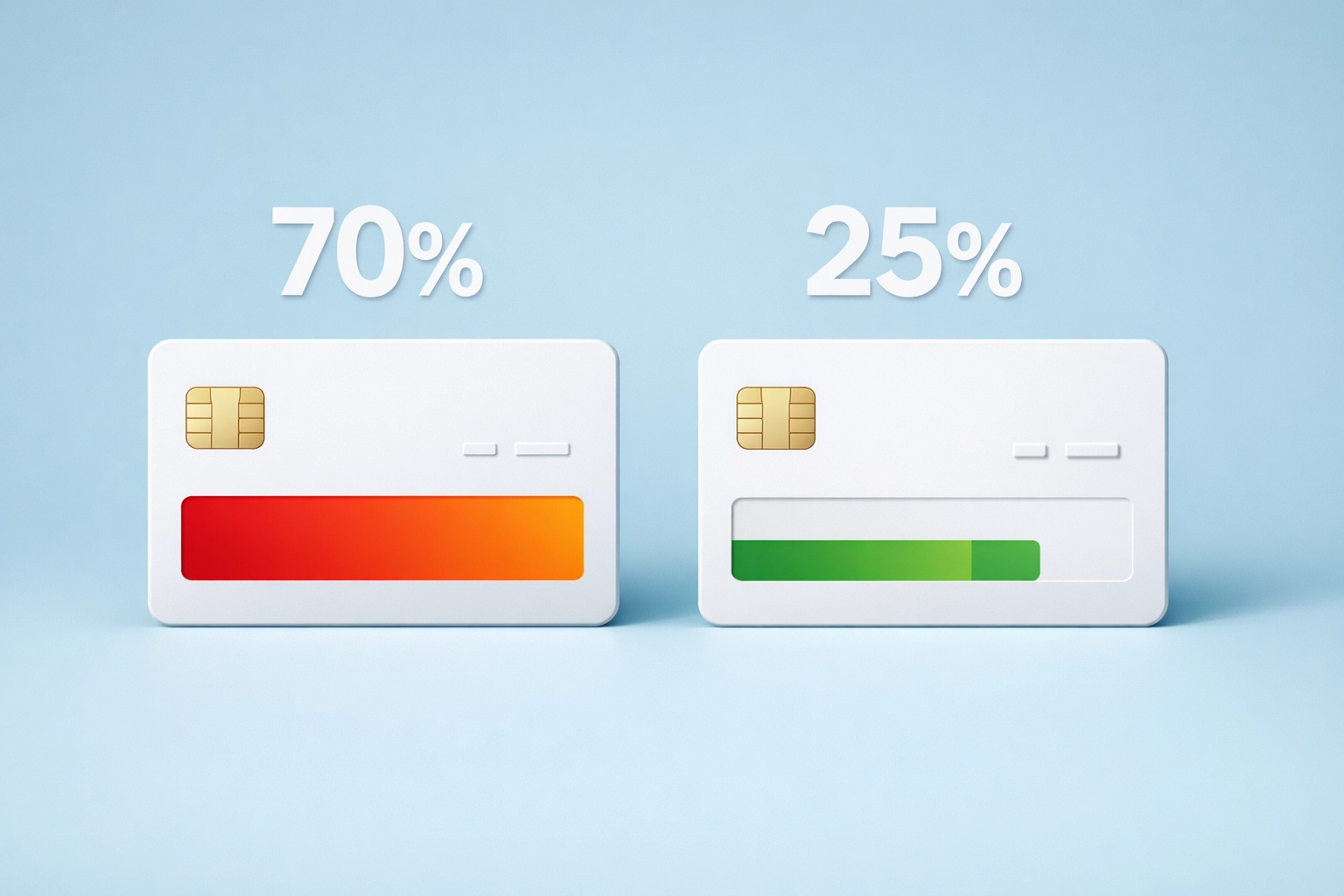

Paso 3: Reduce Tu Utilización de Crédito

La utilización de crédito es cuánto debes versus cuánto crédito tienes disponible. Digamos que tienes $10,000 de límite total en tus tarjetas y debes $7,000. Tu utilización es 70%. Eso es malo.

La regla de oro: mantén tu utilización por debajo del 30%.

Mejor aún, trata de mantenerla por debajo del 10% para scores de 700+.

Estrategias para bajar tu utilización rápido:

- Paga más del mínimo: Enfócate primero en las tarjetas con saldos más altos

- Paga dos veces al mes: Esto reduce tu balance reportado

- Pide aumentos de límite: Si tienes buen historial de pagos, llama a tu banco y pide más crédito (pero no lo uses)

- No cierres tarjetas viejas: Cerrar una tarjeta reduce tu crédito disponible total y sube tu utilización

Ejemplo real:

María tenía $5,000 en deudas con $8,000 de límite total (62% de utilización). Su score era 580. Pagó $2,500 en 4 meses y pidió un aumento de límite a $10,000. Su nueva utilización: 25%. Su score subió a 640 en esos 4 meses.

Paso 4: Elimina Colecciones y Reportes Negativos

Las cuentas en colecciones pueden bajar tu score entre 50-100 puntos. Pero hay formas legales de eliminarlas o reducir su impacto.

Método 1: Cartas de Validación de Deuda

Las agencias de cobranza deben probar que la deuda es tuya y que tienen derecho a cobrarla. Envía una carta pidiendo validación dentro de 30 días de su primer contacto. Si no pueden probarla, deben eliminarla.

Método 2: Pay for Delete (Pagar por Eliminar)

Negocia con la agencia de cobranza. Ofrece pagar la deuda completa o un porcentaje si ellos acuerdan eliminar el reporte negativo de tu crédito. Consigue el acuerdo por escrito antes de pagar.

Método 3: Esperar y Disputar

Las deudas viejas (más de 4-5 años) son más fáciles de eliminar por disputa. Las agencias de cobranza pierden documentos con el tiempo. Disputa la cuenta. Si no responden en 30 días, debe ser eliminada.

¿Qué hacer con deudas médicas?

Las nuevas reglas eliminan deudas médicas pagadas del reporte de crédito inmediatamente. Deudas médicas menores a $500 ya no aparecen. Si tienes deudas médicas, revisa si califican para eliminación automática.

Paso 5: Monitorea Tu Progreso Constantemente

No puedes mejorar lo que no mides. Necesitas monitorear tu crédito mensualmente para ver qué está funcionando y detectar problemas nuevos rápidamente.

Por qué el monitoreo profesional vale la pena:

Los servicios de monitoreo como SmartCredit (aproximadamente $40/mes) te dan:

- Reportes de las 3 agencias actualizados mensualmente

- Alertas inmediatas de cambios en tu crédito

- Simuladores para ver cómo diferentes acciones afectan tu score

- Acceso a herramientas de disputa

- Protección contra robo de identidad

La estrategia de CredityCasa:

En CredityCasa.com, no cobramos tarifas mensuales de "reparación de crédito" como otras compañías. En lugar de eso, te enseñamos a reparar tu crédito tú mismo (es completamente legal y efectivo) mientras mantienes un servicio de monitoreo de $40/mes.

¿Por qué? Porque el monitoreo es la única herramienta que realmente necesitas a largo plazo. Las empresas que cobran $100-200/mes solo están haciendo lo que tú puedes hacer: enviar cartas de disputa.

Nosotros te guiamos paso a paso, te damos las plantillas de cartas, y tú haces el trabajo. Ahorras dinero y aprendes a manejar tu crédito para siempre.

Tu Plan de Acción de 12 Meses

Meses 1-2: Obtén reportes, disputa errores, configura pagos automáticos.

Meses 3-5: Enfócate en bajar utilización de crédito, paga deudas agresivamente.

Meses 6-8: Negocia eliminación de colecciones, continúa pagando a tiempo.

Meses 9-10: Mantén utilización baja, no solicites crédito nuevo.

Meses 11-12: Reúne documentación para hipoteca, habla con prestamistas.

Meta de score: 700+ para mejores tasas de hipoteca. Con 720+ calificas para tasas excelentes.

Empieza Hoy Mismo

No necesitas esperar para empezar. Los primeros pasos no cuestan nada. Obtén tus reportes, revísalos, configura pagos automáticos. Haz eso esta semana.

Si quieres una guía más completa sobre cómo subir tu score rápidamente sin pagar mensualidades innecesarias, visita nuestra mega guía completa.

La casa de tus sueños está más cerca de lo que crees. Solo necesitas un plan y la disciplina para seguirlo. Miles de familias latinas ya lo han logrado. Tú también puedes.

¿Listo para empezar tu viaje hacia la casa propia? Tu futuro financiero comienza con la decisión que tomes hoy.