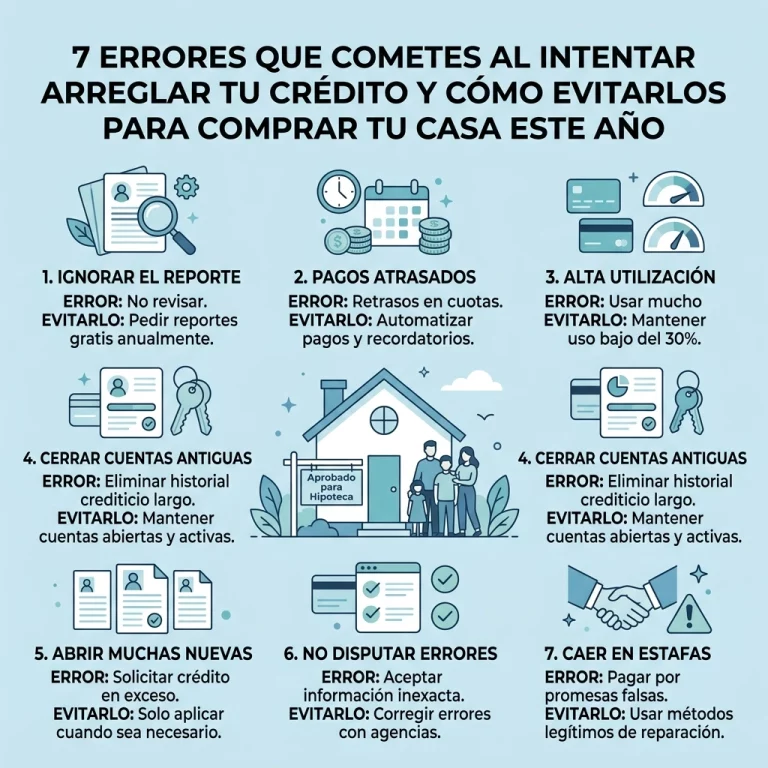

7 Errores Que Están Arruinando Tu Crédito Para Comprar Casa (Y Cómo Arreglarlos Hoy)

¿Sueñas con comprar tu propia casa pero tu crédito está frenando todo? No estás solo. Miles de latinos pierden oportunidades de tener su hogar por errores que ni saben que están cometiendo.

La buena noticia: la mayoría de estos errores tienen solución. Y puedes empezar hoy mismo.

Error #1: Usar Más del 30% de Tus Tarjetas de Crédito

Tienes una tarjeta con límite de $1,000 y la mantienes en $800. Mal movimiento.

Los prestamistas ven esto y piensan: "Esta persona no puede manejar su dinero."

La solución:

- Baja tus saldos a menos del 30% del límite total

- Si puedes, mantén el uso por debajo del 10%

- Paga dos veces al mes en lugar de una

- Pide aumentos de límite sin gastar más

Este simple cambio puede subir tu score 20-30 puntos en semanas.

Error #2: Pagar Tarde (Aunque Sea por 1 Día)

Un pago con 30 días de retraso puede bajar tu score entre 60 y 110 puntos. Y se queda en tu reporte por 7 años.

La solución:

- Configura pagos automáticos mínimos

- Usa alertas en tu teléfono

- Negocia una goodwill letter si pagaste tarde por error

- Prioriza siempre los pagos de crédito sobre otros gastos

Si ya tienes pagos tardíos, no te rindas. En CredityCasa.com ayudamos a disputar estos errores sin que pagues mensualidades interminables.

Error #3: Solicitar Demasiado Crédito en Poco Tiempo

Cada vez que aplicas para un crédito nuevo, tu score baja de 5 a 10 puntos.

Tres solicitudes en un mes = bandera roja gigante.

La solución:

- Aplica solo cuando realmente lo necesites

- Si buscas hipoteca, hazlo en un periodo de 14-45 días (cuenta como una sola consulta)

- Evita las ofertas de "abre una tarjeta y ahorra 10%" en tiendas

- Espacía tus aplicaciones al menos 6 meses

Error #4: Cerrar Tus Tarjetas Viejas

"Ya pagué esta tarjeta, la voy a cerrar." Error costoso.

Tu historial de crédito necesita antigüedad. Cerrar cuentas viejas acorta tu promedio y sube tu utilización de crédito.

La solución:

- Mantén abiertas tus tarjetas más antiguas

- Úsalas una vez al mes para que no se cierren por inactividad

- Compra algo pequeño y págalo inmediatamente

- Si tiene anualidad, llama para negociar o cambiar a una sin costo

Error #5: No Revisar Tu Reporte de Crédito

El 79% de los reportes de crédito tienen errores. ¿Cuándo fue la última vez que checaste el tuyo?

Cuentas que no son tuyas, balances incorrectos, o pagos marcados como tardíos cuando no lo fueron pueden estar destruyendo tu score.

La solución:

- Revisa tus 3 reportes gratis en AnnualCreditReport.com

- Busca errores: nombres mal escritos, direcciones viejas, cuentas desconocidas

- Disputa TODO lo que sea incorrecto

- Hazlo cada 4 meses (uno diferente cada vez)

En CredityCasa.com te mostramos exactamente cómo disputar errores paso a paso. Y nuestro servicio de reparación de crédito es gratis—solo pagas el monitoreo mensual de $40 que igual necesitarías.

Error #6: Ignorar las Cuentas en Colecciones

"Si no las veo, no existen." Ojalá funcionara así.

Las colecciones destruyen tu crédito y se quedan 7 años. Cada mes que las ignoras es un mes más sin poder comprar casa.

La solución:

- No las ignores, táctica incorrecta

- Negocia un "pay for delete" (pago a cambio de eliminarlas)

- Disputa si son errores o están fuera de tiempo

- Paga las más recientes primero (duelen más)

Las colecciones médicas menores de $500 ya no aparecen en reportes nuevos. Revisa si aplica para ti.

Error #7: Tener Demasiadas Deudas Comparado con Tus Ingresos

Los prestamistas calculan tu DTI (debt-to-income ratio). Si tus deudas mensuales son más del 43% de tu ingreso, las puertas se cierran.

Ejemplo: Ganas $3,000 al mes pero pagas $1,500 en deudas. Tu DTI es 50%. Demasiado alto.

La solución:

- Calcula tu DTI: (deudas mensuales ÷ ingreso bruto) × 100

- Objetivo: mantenerlo bajo 36%

- Paga deudas pequeñas primero (método bola de nieve)

- Aumenta tus ingresos con trabajo extra temporal

- Consolida deudas para bajar pagos mensuales

El Plan de Acción para Hoy Mismo

No tienes que arreglar todo de un jalón. Empieza con estos tres pasos:

1. Revisa tu crédito gratis – Ve qué errores tienes. Toma 15 minutos.

2. Baja tus balances – Paga más del mínimo en la tarjeta con más saldo.

3. Configura pagos automáticos – Nunca más un pago tardío.

La Diferencia CredityCasa

Sabemos que la comunidad latina enfrenta barreras únicas: idioma, desconfianza del sistema, falta de educación financiera.

Por eso creamos un modelo diferente.

No cobramos mensualidades interminables. Solo pagas $40 al mes por el monitoreo de crédito que igual necesitarías con SmartCredit. La reparación de crédito es totalmente gratis.

Hablamos tu idioma. Todo en español, sin letra chiquita confusa.

Te preparamos para comprar casa. No solo subimos tu score—te ayudamos a entender el proceso completo de compra.

Tu Casa Está Más Cerca de lo Que Crees

Estos 7 errores no son sentencias permanentes. Son problemas con soluciones claras.

Miles de familias latinas han subido su score de 580 a 720+ en meses, no años. Han pasado de "no califico" a "aquí están las llaves."

La pregunta no es si puedes arreglarlo. Es cuándo vas a empezar.

¿Hoy? Visita CredityCasa.com y descubre exactamente qué está dañando tu crédito. Sin trucos. Sin costos ocultos. Solo el camino claro hacia la casa que te mereces.

Tu futuro hogar te está esperando. Es hora de arreglar lo que está entre tú y esas llaves.