¿Tu Crédito No Te Deja Comprar Casa? 10 Cosas que Debes Saber Antes de Rendirte

Te rechazaron la hipoteca. O tal vez ni siquiera te atreviste a aplicar porque sabes que tu crédito no está bien. Respira. No eres el único. Miles de familias latinas pasan por esto cada año.

La buena noticia: un mal crédito no es una sentencia de por vida. Con la información correcta, puedes cambiar tu situación. Aquí van 10 cosas que debes saber antes de rendirte en tu sueño de comprar casa.

1. Tu Score de Crédito No Es Permanente

Muchos creen que un mal puntaje es para siempre. Falso. Tu score cambia cada mes. Depende de tus acciones.

Las colecciones, cuentas negativas y pagos atrasados afectan tu puntaje. Pero con el tiempo y las estrategias correctas de reparación de crédito, puedes subir ese número.

¿Cuánto tiempo toma? Depende de tu situación. Algunas personas ven mejoras en 30-60 días. Otras necesitan 6-12 meses. Lo importante: cada paso cuenta.

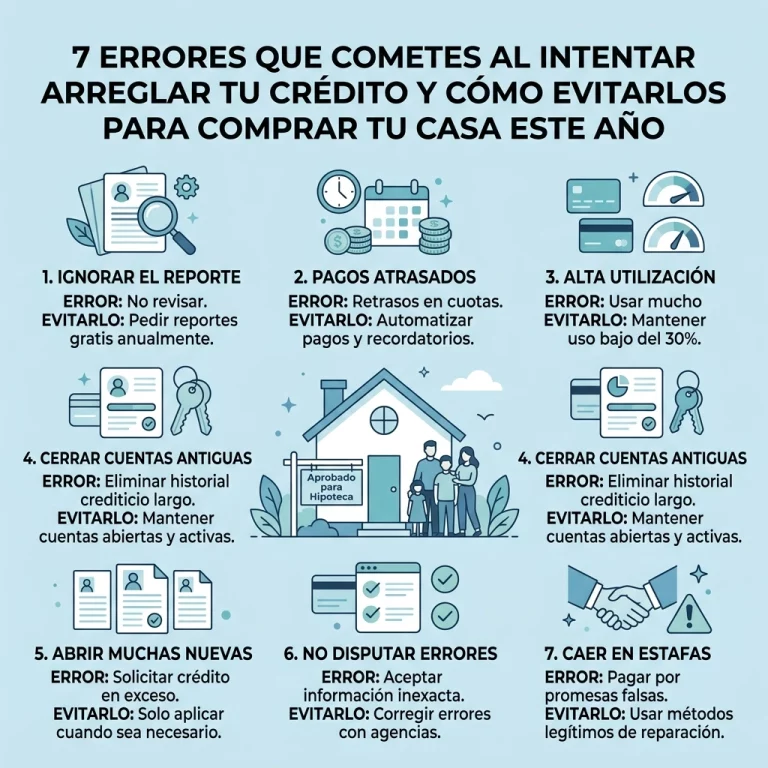

2. Las Colecciones Se Pueden Disputar

Tienes derecho a disputar información incorrecta en tu reporte de crédito. La ley te protege.

Si una colección tiene errores — monto incorrecto, cuenta que no reconoces, información desactualizada — puedes enviar una carta de disputa. Las agencias de crédito tienen 30 días para investigar.

¿No sabes cómo hacerlo? En CredityCasa.com te ayudamos con el proceso. Sin mensualidades. Sin contratos largos.

3. No Necesitas un Score Perfecto para Comprar Casa

Aquí viene la sorpresa. No necesitas 800 puntos para calificar para una hipoteca.

Los programas FHA aceptan scores desde 580. Algunos programas especiales van más abajo. Lo que importa es encontrar el préstamo correcto para tu situación.

Claro, un score más alto te da mejores tasas de interés. Pero no dejes que un número te detenga de explorar tus opciones.

4. El Ratio de Endeudamiento Importa Tanto Como Tu Score

Los bancos no solo miran tu puntaje. También calculan cuánto de tu ingreso va a deudas.

La regla general: tu pago de hipoteca no debe pasar del 30-35% de tu ingreso mensual. Si ya tienes préstamos de carro, tarjetas o préstamos personales, ese porcentaje baja rápido.

¿Qué hacer? Antes de aplicar para casa, trabaja en reducir otras deudas. Paga tarjetas. Liquida préstamos pequeños. Cada deuda que eliminas mejora tu ratio.

5. SmartCredit Te Da Ventaja en la Reparación

Para mejorar tu crédito, primero necesitas ver qué hay en tu reporte. SmartCredit es la herramienta que recomendamos.

¿Por qué SmartCredit y no otros?

- Te muestra los 3 burós de crédito

- Actualiza tu información más seguido

- Te ayuda a identificar qué disputar

- Tiene alertas cuando algo cambia

Conocer tu reporte es el primer paso para arreglarlo. No puedes reparar lo que no ves.

6. Las Cuentas Negativas Tienen Fecha de Vencimiento

Las colecciones y cuentas negativas no duran para siempre en tu reporte. La mayoría se caen después de 7 años desde la fecha del primer impago.

Pero aquí está el truco: a veces las agencias de cobranza "renuevan" la fecha ilegalmente. Esto se llama re-aging y es contra la ley.

Si ves una cuenta vieja que debería haberse caído, dispútala. En CredityCasa.com revisamos tu reporte para encontrar estas inconsistencias.

7. Pagar una Colección No Siempre Sube Tu Score

Este es un error común. Pagas una colección pensando que tu score va a subir. Pero no pasa nada. ¿Por qué?

Porque la cuenta pagada sigue apareciendo como negativa. Solo cambia de "en colección" a "pagada". El daño ya está hecho.

Mejor estrategia: Antes de pagar, negocia una carta de eliminación (pay-for-delete). Así la agencia acepta borrar la cuenta completamente cuando pagues.

No todas las agencias aceptan. Pero muchas sí. Vale la pena intentar.

8. El Ahorro para Down Payment Es Clave

Los bancos quieren ver que tienes dinero ahorrado. Normalmente piden entre 3.5% y 20% del valor de la casa como pago inicial.

Mientras más ahorres, mejor. Un down payment alto:

- Reduce tu pago mensual

- Te da mejores tasas de interés

- Muestra al banco que eres responsable

- Puede eliminar el seguro hipotecario (PMI)

Consejo práctico: Abre una cuenta de ahorros separada solo para la casa. Automatiza depósitos cada quincena. Aunque sean $50 o $100, suma con el tiempo.

9. La Estabilidad Laboral Cuenta Mucho

Los bancos aman la estabilidad. Si llevas 2+ años en el mismo trabajo, tienes ventaja.

¿Cambiaste de empleo recientemente? No es el fin del mundo. Pero prepárate para explicar. Si el cambio fue por mejor salario o posición, los bancos lo entienden.

Lo que sí complica las cosas:

- Períodos de desempleo en los últimos 2 años

- Trabajos por temporada sin otros ingresos

- Cambios frecuentes de industria

Si eres autónomo o tienes tu propio negocio, necesitas mínimo 2-3 años de historial con declaraciones de impuestos que muestren ingresos estables.

10. Un "No" Hoy No Significa "No" Para Siempre

Te rechazaron. Ok. Ahora pregunta por qué.

Cada banco tiene criterios diferentes. Lo que uno rechaza, otro puede aprobar. Pero más importante: usa el rechazo como información.

¿Fue por score bajo? Trabaja en reparación de crédito.

¿Fue por ratio de deuda alto? Paga algunas cuentas.

¿Fue por historial laboral? Espera unos meses más.

El rechazo no es personal. Es matemático. Cambia los números y cambias el resultado.

Tu Plan de Acción Empieza Hoy

No tienes que hacer todo al mismo tiempo. Pero sí tienes que empezar.

Esta semana:

- Obtén tu reporte de crédito con SmartCredit

- Revisa qué cuentas negativas tienes

- Identifica errores que puedas disputar

Este mes:

- Envía al menos una carta de disputa

- Crea un presupuesto para pagar deudas

- Abre tu cuenta de ahorros para down payment

En 90 días:

- Revisa cómo mejoró tu score

- Calcula tu ratio de endeudamiento

- Habla con un oficial de préstamos para ver opciones

CredityCasa.com Está Aquí Para Ayudarte

Sabemos que el proceso puede parecer complicado. Por eso creamos un servicio de reparación de crédito diferente.

Sin mensualidades. Sin contratos de 12 meses. Sin promesas falsas.

Solo ayuda real para familias latinas que quieren comprar casa.

¿Listo para dar el primer paso? Visita CredityCasa.com y cuéntanos tu situación. Revisamos tu caso sin compromiso.

Tu sueño de casa propia no tiene que esperar. Tu crédito puede mejorar. Y nosotros podemos ayudarte a lograrlo.

¿Tienes preguntas sobre cómo mejorar tu crédito para comprar casa? Déjanos un comentario o contáctanos directamente. Estamos aquí para ayudar.