5 Pasos Para Mejorar Tu Crédito y Comprar Casa en USA (Guía Fácil Para Latinos)

Comprar casa en Estados Unidos es el sueño de millones de familias latinas. Pero hay un obstáculo que frena a muchos: el crédito.

La buena noticia es que mejorar tu crédito no es tan difícil como parece. Solo necesitas un plan claro y dar los pasos correctos.

En esta guía te explico exactamente qué hacer para mejorar tu crédito y acercarte a las llaves de tu casa propia. Sin rodeos. Sin complicaciones.

Vamos paso a paso.

Paso 1: Revisa Tu Reporte de Crédito (Conoce Tu Punto de Partida)

No puedes mejorar lo que no conoces.

Tu puntaje de crédito va de 300 a 850. Entre más alto, mejores oportunidades tienes de obtener un préstamo hipotecario con buenas condiciones.

¿Qué hacer primero?

- Solicita tu reporte de crédito gratuito. Tienes derecho a una copia gratis al año de cada buró (Equifax, Experian, TransUnion).

- Revisa cada línea. Busca errores, cuentas que no reconoces o información desactualizada.

- Identifica las cuentas negativas. Colecciones, pagos atrasados, cuentas cerradas con saldo… todo esto baja tu score.

Muchas personas descubren errores en su reporte que están afectando su puntaje sin razón. Un simple error de nombre o una cuenta duplicada puede costarte puntos valiosos.

Tip rápido: Usa herramientas como SmartCredit para monitorear tu crédito en tiempo real. Así ves los cambios al instante y puedes actuar rápido.

Paso 2: Organiza Tus Finanzas (Sé Realista Con Tu Presupuesto)

Antes de soñar con la casa perfecta, necesitas números claros.

Haz este ejercicio:

- Suma todos tus ingresos mensuales

- Resta todas tus deudas y gastos fijos

- Calcula cuánto puedes destinar a un pago de hipoteca

Una regla importante: tus pagos de deudas totales no deben superar el 43% de tus ingresos brutos mensuales. Los prestamistas usan este número para decidir si te aprueban o no.

Ejemplo simple:

Si ganas $4,000 al mes, tus deudas totales (incluyendo la futura hipoteca) no deberían pasar de $1,720.

También necesitas ahorrar para:

- Pago inicial (down payment): Generalmente entre 3% y 20% del precio de la casa

- Costos de cierre: Usualmente entre 2% y 5% del préstamo

- Fondo de emergencia: Para reparaciones o imprevistos

Los prestamistas recomiendan que el precio de tu casa no supere 3 a 5 veces tu ingreso anual. Si ganas $50,000 al año, busca casas entre $150,000 y $250,000.

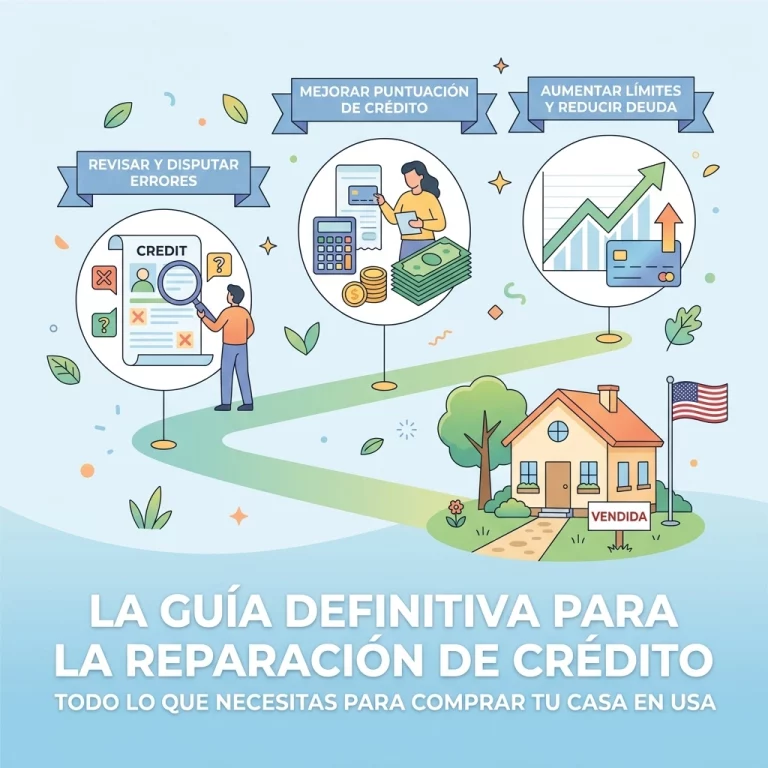

Paso 3: Mejora Tu Score de Crédito (Aquí Está La Clave)

Este es el paso donde muchos se atoran. Pero no tiene que ser complicado.

Acciones que suben tu puntaje:

- Paga a tiempo. Siempre. El historial de pagos es el factor #1 que afecta tu score.

- Baja tus saldos. Mantén el uso de tus tarjetas por debajo del 30% de tu límite.

- No cierres cuentas viejas. La antigüedad de tu crédito importa.

- Disputa errores. Si encontraste información incorrecta en el Paso 1, dispútala.

- Elimina colecciones. Las cuentas en colección son de las que más dañan tu crédito.

¿Cómo eliminar colecciones y cuentas negativas?

Aquí es donde entra la reparación de crédito.

En CredityCasa.com ofrecemos un modelo diferente: reparación de crédito GRATIS. Sí, leíste bien. No cobramos por el trabajo de reparación.

Solo pagas $40 al mes por el monitoreo con SmartCredit, que incluye:

- Acceso a tus 3 reportes de crédito

- Alertas en tiempo real

- Herramientas para rastrear tu progreso

- Simulador de score

Nosotros nos encargamos de enviar las cartas de disputa, negociar con los burós y trabajar para eliminar esas cuentas negativas que te están frenando.

¿Por qué este modelo funciona?

Porque no te quedas solo. Tienes un equipo trabajando en tu crédito mientras tú te enfocas en ahorrar para tu casa.

Paso 4: Obtén Tu Precalificación y Preaprobación

Una vez que tu crédito está en mejor forma, es hora de hablar con un prestamista.

Precalificación vs. Preaprobación:

| Precalificación | Preaprobación |

|---|---|

| Estimado rápido basado en información básica | Verificación formal de tus finanzas |

| No requiere muchos documentos | Necesitas W-2, estados de cuenta, comprobantes de ingreso |

| Te da una idea de cuánto puedes pedir | Demuestra a los vendedores que tu oferta es seria |

La preaprobación es tu carta de poder. Cuando encuentres la casa que te gusta, los vendedores tomarán tu oferta más en serio si ya estás preaprobado.

Documentos que necesitas:

- Últimos 2 años de declaraciones de impuestos (tax returns)

- Comprobantes de salario recientes (pay stubs)

- Estados de cuenta bancarios de los últimos 2-3 meses

- Identificación válida

- Historial de empleo

El prestamista te enviará un cálculo dentro de 3 días con tu tasa de interés aproximada, pago mensual estimado y costos de cierre.

Paso 5: Trabaja Con Profesionales Que Entienden Tu Situación

El camino a tu casa propia es más fácil con el equipo correcto.

Necesitas:

- Un especialista en reparación de crédito que trabaje contigo hasta que alcances el score necesario

- Un prestamista hipotecario con experiencia ayudando a familias latinas

- Un agente de bienes raíces que conozca tu mercado y negocie por ti

En CredityCasa.com conectamos todos estos puntos. No solo reparamos tu crédito; te guiamos en todo el proceso hasta que tengas las llaves en la mano.

¿Qué score necesitas para comprar casa?

- FHA Loans: Mínimo 580 (con 3.5% de enganche)

- Convencional: Generalmente 620 o más

- Mejores tasas: 740+

Si tu score está por debajo de 580, no te desanimes. Con el plan correcto, muchas personas suben 50-100 puntos en pocos meses.

Errores Que Debes Evitar

Mientras trabajas en tu crédito, evita estos errores comunes:

❌ Abrir muchas cuentas nuevas. Cada aplicación baja tu score temporalmente.

❌ Hacer compras grandes antes de cerrar la casa. Espera hasta tener las llaves.

❌ Ignorar deudas pequeñas. Una cuenta de $50 en colección puede dañar tanto como una de $5,000.

❌ No revisar tu reporte regularmente. Los errores aparecen cuando menos lo esperas.

❌ Rendirte demasiado pronto. La reparación de crédito toma tiempo, pero los resultados valen la pena.

Tu Plan de Acción Empieza Hoy

Comprar casa con buen crédito no es un sueño imposible. Es un plan con pasos claros.

Resumen rápido:

- ✅ Revisa tu reporte de crédito

- ✅ Organiza tus finanzas y presupuesto

- ✅ Mejora tu score (elimina negativos, paga a tiempo, baja saldos)

- ✅ Obtén tu preaprobación

- ✅ Trabaja con profesionales que te apoyen

En CredityCasa.com estamos listos para ayudarte. Reparación de crédito gratis + monitoreo por solo $40 al mes.

Sin contratos largos. Sin sorpresas. Solo resultados.

¿Listo para dar el primer paso? Visítanos y comienza tu camino hacia la casa propia.