De Mal Crédito a Casa Propia: La Guía Completa Para Familias Latinas en USA

Tener mal crédito no significa que tu sueño de casa propia se acabó. Miles de familias latinas están arreglando su score y comprando casa este año. Y tú puedes ser una de ellas.

Esta guía te muestra el camino completo. Sin rodeos. Sin términos complicados.

Por Qué Tu Crédito Es La Clave

Tu score de crédito decide todo. La tasa de interés que pagarás. Si te aprueban el préstamo. Cuánto dinero necesitas ahorrar.

Un score bajo significa:

- Tasas de interés más altas

- Más dinero en el down payment

- Menos opciones de préstamos

- Rechazo de los bancos

Un score arriba de 620 abre puertas. Arriba de 720 te consigue mejores tasas. Arriba de 780 te trata como cliente VIP.

La buena noticia: puedes subir tu score en 3-6 meses con los pasos correctos.

Los 3 Pasos Para Arreglar Tu Crédito Rápido (Y Barato)

Paso 1: Revisa Tu Reporte de Crédito

Entra a AnnualCreditReport.com. Es gratis. Descarga tus tres reportes (Experian, Equifax, TransUnion).

Busca errores:

- Cuentas que no son tuyas

- Pagos marcados como atrasados cuando pagaste a tiempo

- Deudas duplicadas

- Información desactualizada

Estos errores bajan tu score sin razón. Dispútalos inmediatamente.

Aquí está el secreto: En CredityCasa, hacemos todo el trabajo de reparación GRATIS. No pagas ni un peso por eliminar esos errores. Solo pagas $40 al mes por el monitoreo inteligente de SmartCredit que te avisa de cada cambio en tiempo real.

Mientras la competencia cobra $100-$150 al mes por la reparación, nosotros te la regalamos. ¿Por qué? Porque queremos verte en tu casa propia, no vaciando tu cartera.

Paso 2: Baja Tu Uso de Crédito

Esta es la forma más rápida de subir tu score. Tu "credit utilization" debe estar bajo el 30%.

¿Qué significa? Si tu tarjeta tiene límite de $1,000, úsala solo hasta $300.

Acciones rápidas:

- Paga más del mínimo en tus tarjetas

- Pide aumento de límite (pero no uses el crédito extra)

- Divide tu saldo entre dos pagos al mes

- Usa tarjetas aseguradas para construir crédito nuevo

Paso 3: Paga Todo A Tiempo (Siempre)

El 35% de tu score viene de tu historial de pagos. Un solo pago atrasado puede bajar tu score 100 puntos.

Configura pagos automáticos. Usa alertas en tu teléfono. Paga antes de la fecha límite.

Pro tip: Con el monitoreo de SmartCredit que incluye nuestro plan de $40, recibes alertas antes de que venza cada pago. Nunca más se te olvida una fecha.

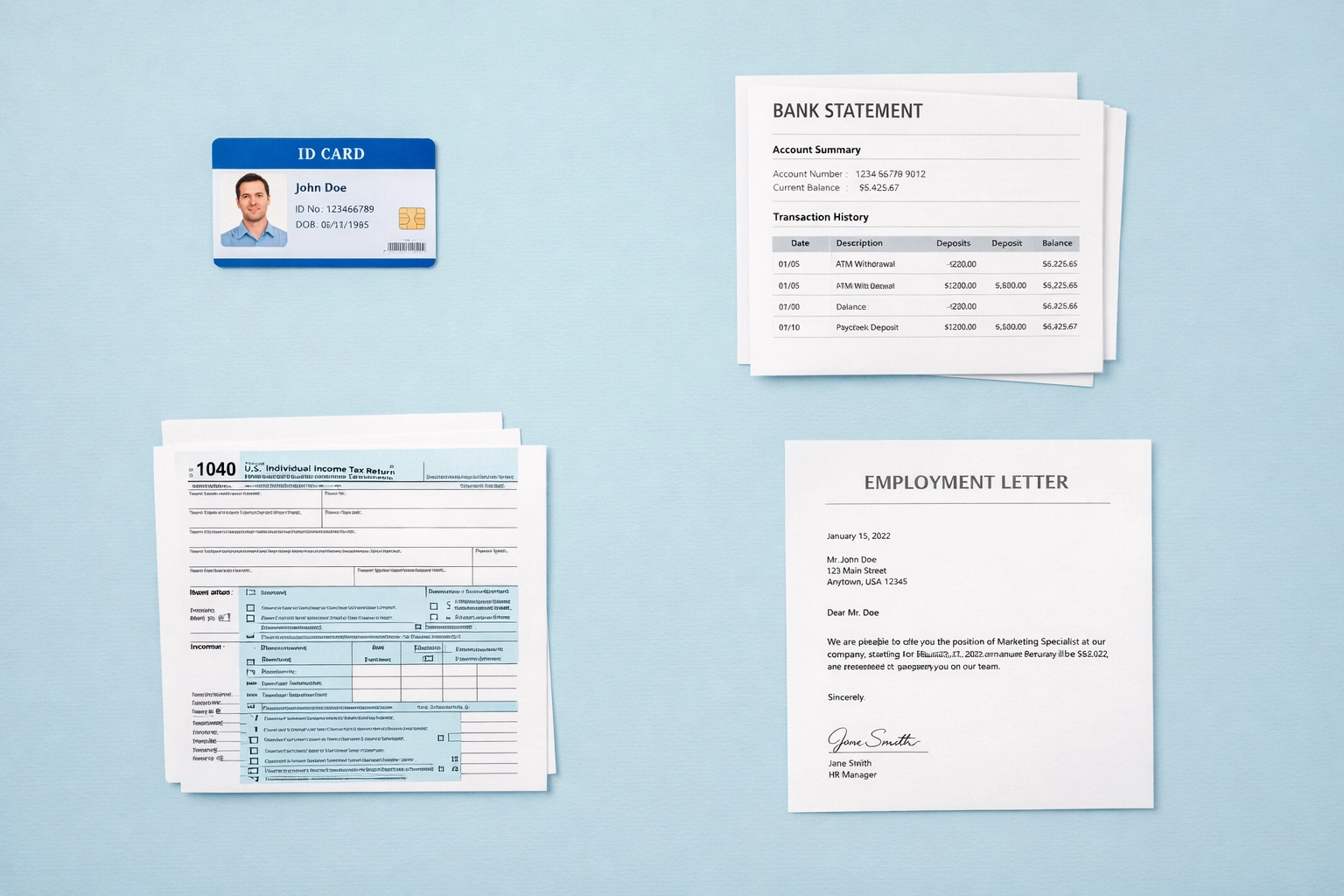

La Documentación Que Necesitas

Los bancos quieren pruebas. Junta estos documentos ahora:

Identificación:

- Licencia de conducir o ID estatal

- Social Security Number o ITIN

- Green Card o permiso de trabajo (ayuda mucho)

Ingresos:

- Recibos de pago de los últimos 2 meses

- Declaraciones de impuestos de 2 años

- Carta de empleo

- Si trabajas por tu cuenta: Formularios 1099, estados de pérdidas y ganancias

Financiero:

- Estados de cuenta bancarios (2-3 meses)

- Historial de renta (muy importante)

- Prueba de tus ahorros para el down payment

Si recibes pagos en efectivo, deposítalos en el banco. Crea un historial verificable. Los bancos no pueden comprobar efectivo en tu casa.

El Ahorro Para Tu Casa: Menos De Lo Que Piensas

No necesitas el 20% que todos mencionan. Hay opciones más baratas.

Con Green Card:

- Solo el 3% de down payment

- Mejor acceso a préstamos convencionales

Préstamos FHA:

- Desde 3.5% de down payment

- Aceptan scores desde 580

- Perfectos para primera casa

Préstamos VA (Veteranos):

- 0% down payment

- Sin seguro hipotecario

Préstamos USDA (Zonas rurales):

- 0% down payment

- Tasas competitivas

Estrategias para ahorrar rápido:

- Automatiza $50-$100 por quincena a cuenta de ahorros

- Usa apps de ahorro automático

- Acepta dinero de regalo de familia (documentado)

- Busca programas de asistencia en tu ciudad

Opciones Reales de Préstamos Para Latinos

Bank of America tiene el programa "Community Affordable Loan Solution". Cubre el down payment Y los costos de cierre en ciertas áreas latinas de LA, Miami, Dallas, Charlotte y Detroit.

Otros prestamistas latinos:

- Cooperativas de crédito hispanas

- Bancos comunitarios

- Prestamistas especializados en ITIN

La clave: no te quedes con la primera opción. Compara al menos 3 prestamistas.

El Proceso Paso A Paso

1. Precalificación (1 semana)

Llena una aplicación básica. El prestamista revisa tus ingresos y crédito. Te dice cuánto puedes pedir prestado.

La precalificación no afecta tu score. Úsala para ver tus opciones.

2. Busca tu casa (2-8 semanas)

Conoce tu presupuesto. Busca en tu rango de precio. Trabaja con un realtor que entienda tu situación.

3. Aplicación formal (1-2 semanas)

Entregas toda la documentación. El banco verifica todo. Te aprueban o niegan el préstamo.

4. Inspección y aprobación (2-3 semanas)

El banco inspecciona la propiedad. Revisa el título. Confirma el valor de la casa.

5. Cierre (1 día)

Firmas los papeles. Recibes las llaves. ¡Bienvenido a tu casa!

La Ventaja CredityCasa: Ahorra Cientos De Dólares

Aquí está lo que hace único a CredityCasa:

Reparación de crédito GRATIS. Sí, leíste bien. Cero pesos. Nosotros disputamos todos los errores, eliminamos colecciones, y limpiamos tu reporte sin cobrarte.

Solo pagas $40 al mes por el monitoreo premium de SmartCredit. Esto incluye:

- Alertas en tiempo real de cambios en tu crédito

- Monitoreo de las 3 agencias principales

- Simulador de score

- Notificaciones antes de fechas de pago

- Protección contra robo de identidad

Mientras otros servicios cobran $100-$150 al mes SOLO por la reparación, tú obtienes reparación + monitoreo por menos de la mitad.

¿Por qué tan barato? Porque somos latinos ayudando latinos. Queremos que llegues a tu casa propia sin quebrarte en el camino.

Miles de familias ya están trabajando con nosotros. Suben su score en 90-180 días. Califican para préstamos. Compran sus casas.

Conoce más sobre nuestro servicio aquí.

Errores Que Debes Evitar

No abras nuevas tarjetas antes de aplicar. Cada aplicación baja tu score temporalmente.

No cierres tarjetas viejas. Reducen tu historial de crédito.

No hagas compras grandes. Un auto nuevo puede arruinar tu aprobación.

No cambies de trabajo. Los bancos quieren estabilidad laboral.

No muevas dinero entre cuentas. Los bancos lo ven como sospechoso.

Tu Próximo Paso

El camino de mal crédito a casa propia toma 6-12 meses en promedio. Algunos lo logran más rápido. Otros tardan más.

Lo importante: empieza hoy. No el lunes. No el próximo mes. Hoy.

Revisa tu reporte de crédito ahora mismo. Identifica los errores. Empieza a disputarlos.

O mejor aún: deja que CredityCasa haga el trabajo pesado por ti. Por solo $40 al mes, limpiamos tu crédito mientras tú te enfocas en ahorrar para tu casa.

Tu familia merece un hogar propio. Nosotros te ayudamos a llegar ahí.

¿Listo para empezar? Visita CredityCasa.com y da el primer paso hacia tu casa propia hoy.