¿Necesitas 620+ de Score para Comprar Casa? Aquí Está la Verdad que los Bancos No Te Cuentan

Te han dicho que necesitas un score de crédito de 620 o más para comprar casa. Puede que hasta lo hayas escuchado de un agente de bienes raíces o lo leíste en algún blog.

Déjame decirte algo: eso no es toda la historia.

La realidad es más flexible de lo que imaginas. Y si estás esperando llegar a ese número mágico antes de siquiera intentarlo, podrías estar perdiendo oportunidades reales de convertirte en dueño de tu propia casa.

Vamos a desglosar la verdad completa sobre los requisitos de crédito para comprar casa en Estados Unidos, especialmente para familias latinas que están construyendo su historial crediticio.

El Mito del Score 620: De Dónde Viene

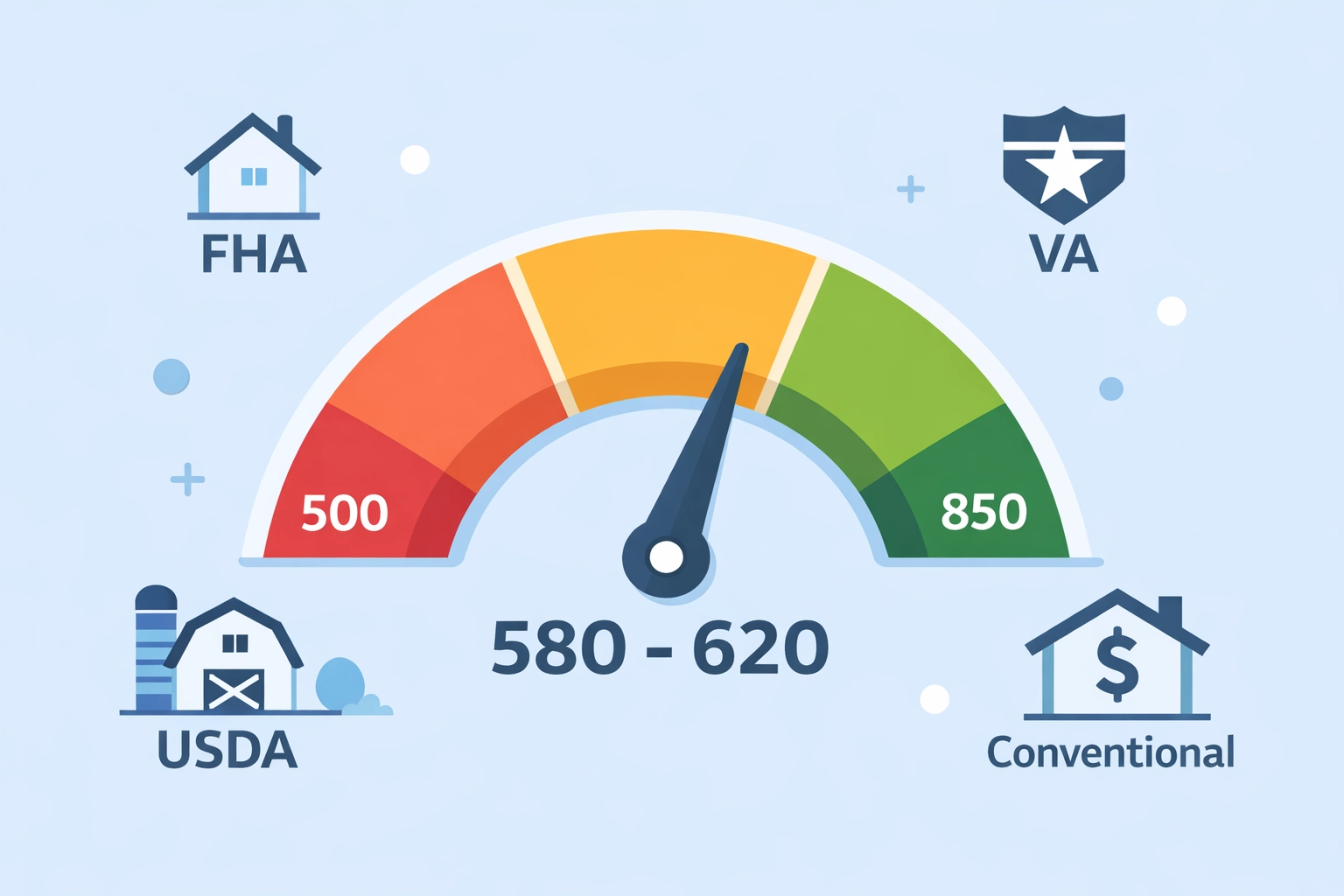

El número 620 se repite tanto porque es el mínimo típico para préstamos convencionales (Conventional Loans) con enganche del 20%. Pero aquí está el problema: la mayoría de compradores de primera vivienda no usan préstamos convencionales.

Especialmente en la comunidad latina, muchos califican mejor con programas FHA, USDA o VA que tienen requisitos diferentes.

Los bancos y prestamistas han creado esta barrera psicológica. Y funciona. Miles de familias se autoexcluyen pensando "mi crédito no es suficiente" sin siquiera aplicar.

La Verdad: Puedes Comprar Casa con Score Más Bajo

Aquí están los números reales según el tipo de préstamo:

Préstamos FHA (Federal Housing Administration):

- Score mínimo: 580 con enganche del 3.5%

- Score mínimo: 500-579 con enganche del 10%

- Son los más accesibles para compradores primerizos

Préstamos VA (Veterans Affairs):

- No hay mínimo oficial de score

- Muchos prestamistas aceptan desde 580-600

- Cero enganche requerido para veteranos

Préstamos USDA (Áreas Rurales):

- Score mínimo típico: 640

- Cero enganche en zonas elegibles

- Perfectos para casas fuera de áreas metropolitanas

Préstamos Convencionales:

- Score mínimo: 620 (el famoso número)

- Enganche típico: 3-20% dependiendo del prestamista

Como ves, el 620 no es una regla universal. Es solo una opción entre varias.

Qué Evalúan Realmente Los Bancos (Más Allá del Número)

Tu score de crédito es importante, sí. Pero no es lo único que miran.

Los prestamistas evalúan tu perfil completo:

Historial de Pagos:

- ¿Has pagado tus deudas a tiempo?

- ¿Tienes cuentas en colección?

- ¿Apareces en reportes negativos?

Ratio Deuda-Ingreso (DTI):

- Tus deudas mensuales no deben superar el 43% de tu ingreso bruto

- Algunos programas FHA permiten hasta 50% con compensaciones

Estabilidad Laboral:

- Mínimo 2 años en el mismo campo o empleo

- Ingresos constantes y verificables

- Las nóminas y tax returns son tu mejor amigo

Ahorros y Reservas:

- Dinero para el enganche

- Fondos para costos de cierre

- Reservas para 2-6 meses de pagos (opcional pero ayuda)

Un cliente con score de 590 pero con historial laboral sólido, DTI bajo y buen ahorro puede calificar más fácil que alguien con 640 pero con empleo inestable y alto endeudamiento.

Los 3 Errores Que Te Están Bloqueando (Y Cómo Arreglarlos Rápido)

He visto familias rechazadas no por su score, sino por estos errores evitables:

Error #1: Cuentas en Colección Sin Disputar

Muchas colecciones en tu reporte son erróneas o ya están fuera del estatuto de limitaciones. No las disputes solo porque "están ahí."

Solución: Revisa cada cuenta. Disputa las que tengan errores de fecha, monto o que no reconozcas. Una sola colección disputada y eliminada puede subir tu score 30-50 puntos.

Error #2: Utilización de Crédito Arriba del 30%

Si tus tarjetas están casi al límite, tu score sufre. Incluso si pagas a tiempo.

Solución: Paga balances antes de la fecha de corte (no solo la fecha de pago). Intenta mantener cada tarjeta debajo del 10% del límite. Esto puede elevar tu score 20-40 puntos en 30 días.

Error #3: No Tener Mix de Crédito

Si solo tienes tarjetas de crédito (o solo un préstamo de auto), tu perfil está incompleto.

Solución: Agrega variedad. Una tarjeta secured, un credit builder loan, o un préstamo personal pequeño bien manejado diversifica tu perfil.

El Proceso Real: De Score Bajo a Casa Propia en 6-12 Meses

No necesitas años para calificar. Con la estrategia correcta, puedes estar en tu casa mucho antes.

Mes 1-2: Limpieza Inicial

- Obtén tus reportes de crédito (gratis en AnnualCreditReport.com)

- Identifica errores y cuentas negativas disputables

- Inicia disputas formales con las agencias

Mes 3-4: Optimización de Utilización

- Reduce balances de tarjetas al mínimo posible

- Pide aumentos de límite en tarjetas actuales

- No cierres tarjetas viejas (afecta tu historial)

Mes 5-6: Construcción Activa

- Agrega líneas nuevas si tu mix es débil

- Asegura que todos los pagos estén a tiempo

- Configura pagos automáticos para evitar olvidos

Mes 7-8: Pre-Aprobación

- Habla con un prestamista o broker hipotecario

- Obtén pre-aprobación oficial (no solo pre-calificación)

- Identifica qué programa de préstamo se ajusta mejor

Mes 9-12: Búsqueda y Cierre

- Busca propiedades dentro de tu presupuesto

- Haz oferta con tu pre-aprobación en mano

- Cierra tu casa

Este timeline asume que empiezas con score entre 500-580. Si ya estás en 600+, el proceso puede ser más rápido.

Por Qué La Reparación de Crédito No Tiene Que Ser Cara

Aquí está la parte que las compañías de "reparación de crédito" no quieren que sepas: puedes hacer todo legalmente sin pagar cientos de dólares al mes.

La mayoría de servicios cobran entre $79-$149 mensuales solo por enviar cartas de disputa que tú mismo puedes escribir. Es un negocio lucrativo construido sobre tu urgencia.

En CredityCasa.com hacemos algo diferente.

No cobramos por la reparación de crédito. Cero. Nada de mensualidades infladas.

Solo pagas $40 al mes por tu monitoreo de crédito premium a través de SmartCredit. Y como parte de ese servicio, nosotros nos encargamos de disputar, limpiar y optimizar tu perfil sin costos adicionales.

¿Por qué? Porque nuestro objetivo no es solo "arreglarte el crédito." Es ponerte en una casa. Cuando tú ganas, nosotros ganamos.

Conoce más sobre nuestro modelo de reparación sin mensualidades aquí.

Consejos Extra Para Familias Latinas Comprando Su Primera Casa

1. No Ignores los Programas de Asistencia para el Down Payment

Muchos estados ofrecen grants (dinero que no se devuelve) o préstamos al 0% para el enganche. Investiga programas locales en tu ciudad o condado.

2. Tu ITIN Es Suficiente (Para Ciertos Préstamos)

No necesitas Social Security Number para algunos préstamos. Bancos locales y credit unions ofrecen hipotecas ITIN. Los requisitos suelen ser más estrictos, pero existen.

3. Involucra a Tu Familia Sabiamente

Si un familiar con buen crédito puede ser co-firmante, genial. Pero asegúrate de que entienden la responsabilidad legal y financiera. No quieres arruinar relaciones por confusiones.

4. Trabaja con Profesionales Bilingües

Un agente de bienes raíces y un oficial de préstamos que hablen español y entiendan tu situación cultural hacen toda la diferencia. No tengas miedo de buscar hasta encontrar el equipo correcto.

Tu Siguiente Paso Empieza Hoy

El score de 620 no es una puerta cerrada. Es apenas una de muchas rutas hacia la casa de tus sueños.

Deja de esperar el "número perfecto" y empieza a trabajar en tu perfil crediticio completo. Disputa lo que está mal. Optimiza lo que está bien. Y prepa tu documentación financiera.

Si tu score está entre 580-619, tienes opciones reales ahora mismo. Si está por debajo, un plan de 6 meses bien ejecutado te puede poner en posición de aplicar.

¿Necesitas ayuda para limpiar tu crédito rápido sin gastar una fortuna? Empieza con tu monitoreo en CredityCasa.com por solo $40/mes y recibe reparación profesional incluida.

Empieza tu evaluación gratuita aquí.

Tu casa está más cerca de lo que crees. Solo necesitas la información correcta y dar el primer paso.