De Crédito Malo a Dueño de Casa: Cómo Limpiar Tu Crédito en 90 Días (Guía Práctica 2026)

¿Crédito en los 500s y sueñas con tu propia casa? No es fantasía. Es un plan de 90 días.

Muchas familias latinas piensan que necesitan años para arreglar su crédito. Falso. Con estrategia correcta, tres meses cambian todo.

Aquí está el mapa completo.

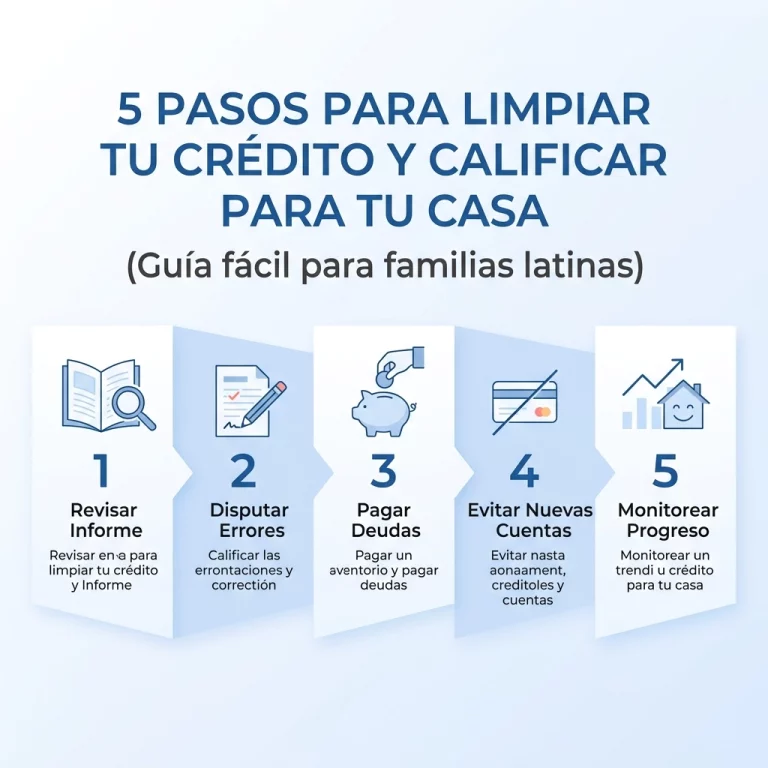

Por Qué 90 Días Funcionan

Los bureaus de crédito actualizan tu reporte cada 30-45 días. Eso te da 2-3 ciclos de mejora visible.

Las disputas efectivas toman 30 días en resolverse. Tu score puede subir 40-80 puntos en ese tiempo si eliminas cuentas negativas incorrectas.

Los prestamistas evalúan tu comportamiento reciente. Tres meses de historial limpio pesan más que cinco años de problemas antiguos.

Semana 1-2: Tu Punto de Partida

Obtén tus tres reportes de crédito. Equifax, Experian, TransUnion. Revisa cada línea.

Busca:

- Colecciones que no reconoces

- Cuentas con balances incorrectos

- Reportes tardíos que pagaste a tiempo

- Información personal equivocada

Anota todo lo incorrecto. Cada error es una oportunidad de subir puntos.

Calcula tu utilización de crédito. Divide tu deuda total entre tu crédito disponible. Si usas más del 30%, ese es tu primer problema a atacar.

Semana 3-4: Plan de Ataque Inmediato

Disputa todo lo incorrecto. No esperes. Cada día cuenta.

Las disputas efectivas incluyen:

- Copias de pruebas (recibos de pago, cartas de liquidación)

- Descripción clara del error

- Solicitud específica de eliminación

Negocia con colecciones pequeñas. Deudas menores a $500 se pueden liquidar por 40-60% del balance. Pide carta de eliminación completa antes de pagar.

Baja tu utilización rápido. Si tienes $2,000 en tarjetas con límite de $4,000, págate a ti mismo primero. Baja ese balance a menos de $600 (15% utilización).

Mes 2: Construye Historial Positivo

Configura pagos automáticos. Cero pagos tardíos de aquí en adelante. Ni uno.

Pide aumentos de límite. Si llevas 6+ meses con una tarjeta, solicita aumento. No uses el crédito extra. Solo mejora tu ratio de utilización.

Conviértete en usuario autorizado. Un familiar con buen crédito puede agregarte a su tarjeta. Su historial positivo se refleja en tu reporte.

Abre una tarjeta asegurada si es necesario. $200-500 de depósito. Úsala para una compra mensual pequeña. Págala completa cada mes.

Mes 3: Refinamiento y Pre-Aprobación

Tus disputas ya se resolvieron. Tu utilización está bajo control. Ahora ajusta detalles.

Revisa tu score cada semana. Usa SmartCredit para monitoreo en tiempo real. Ver el progreso te mantiene motivado.

No solicites nuevo crédito estos últimos 30 días. Cada solicitud baja 2-5 puntos temporalmente.

Junta documentos para el prestamista:

- Últimos 2 recibos de pago

- Declaraciones de impuestos (2 años)

- Estados de cuenta bancarios (3 meses)

- Carta de trabajo actual

Busca pre-aprobación. Con score sobre 620, muchos programas FHA te aceptan. No necesitas el 20% de enganche. El 3.5% es suficiente.

Estrategias Que Aceleran Resultados

La regla del 15%. Mantén cada tarjeta bajo 15% de utilización. Mejor que 30%. Los algoritmos te premian.

Pay-for-delete funciona. 4 de cada 10 agencias de cobranza aceptan eliminar tu cuenta a cambio de pago. Negocia antes de pagar.

Goodwill letters para pagos tardíos antiguos. Si pagaste tarde hace un año pero tu historial reciente es limpio, escribe a tu acreedor. Pide eliminar ese reporte por cortesía. 30% lo hacen.

Rapid rescore con tu agente de préstamos. Si pagas una deuda grande justo antes de aplicar, el prestamista puede actualizar tu score en 3-5 días. No es gratuito pero vale cada peso.

El Costo Real de Hacer Esto Solo vs. Con Ayuda

Servicios tradicionales de reparación de crédito cobran $100-200 mensuales. En 90 días son $300-600.

CredityCasa.com lo hace diferente.

Reparación de crédito: Gratis.

Solo pagas tu monitoreo de SmartCredit (~$40/mes). Necesitas ese monitoreo de todas formas para ver tu progreso.

Nuestro equipo disputa por ti. Negocia por ti. Te guía cada semana. Sin costo extra.

Esos $150+ que ahorras cada mes van directo a tu enganche. En 90 días, son $450+ más para tu casa.

Conoce cómo funciona nuestro servicio aquí.

Errores Que Destruyen Tu Plan de 90 Días

Cerrar tarjetas antiguas. Reduces tu historial de crédito disponible. Tu score baja.

Pagar colecciones sin negociar eliminación. La marca negativa se queda. Solo cambias "no pagado" a "pagado". Tu score casi no sube.

Disputar todo aunque sea correcto. Los bureaus marcan tus disputas como frívolas. Pierdes credibilidad.

Abrir 5 cuentas nuevas. Pareces desesperado por crédito. Los prestamistas huyen.

No revisar los tres bureaus. Cada uno tiene información diferente. Equifax puede tener errores que Experian no tiene.

Qué Esperar Realísticamente

Score inicial 500-580: Puedes llegar a 620-650.

Score inicial 580-620: Puedes llegar a 650-680.

Score inicial 620-650: Puedes llegar a 680-720.

Cada situación es única. Pero movimiento de 40-80 puntos en 90 días es normal con ejecución correcta.

No llegarás a 800 desde 520 en tres meses. Pero sí calificas para préstamo FHA. Eso es lo importante.

Tu Primer Paso Hoy

Revisa tus tres reportes de crédito. Hoy mismo. No mañana.

Identifica 3 errores que puedes disputar esta semana. Empieza ahí.

Si quieres que expertos manejen el proceso mientras tú te enfocas en ahorrar para tu enganche, CredityCasa.com está aquí.

Reparación sin mensualidades. Solo pagas tu herramienta de monitoreo. El resto lo hacemos nosotros.

90 días. De crédito malo a pre-aprobado. No es magia. Es estrategia.

Tu casa te espera. Empieza hoy.