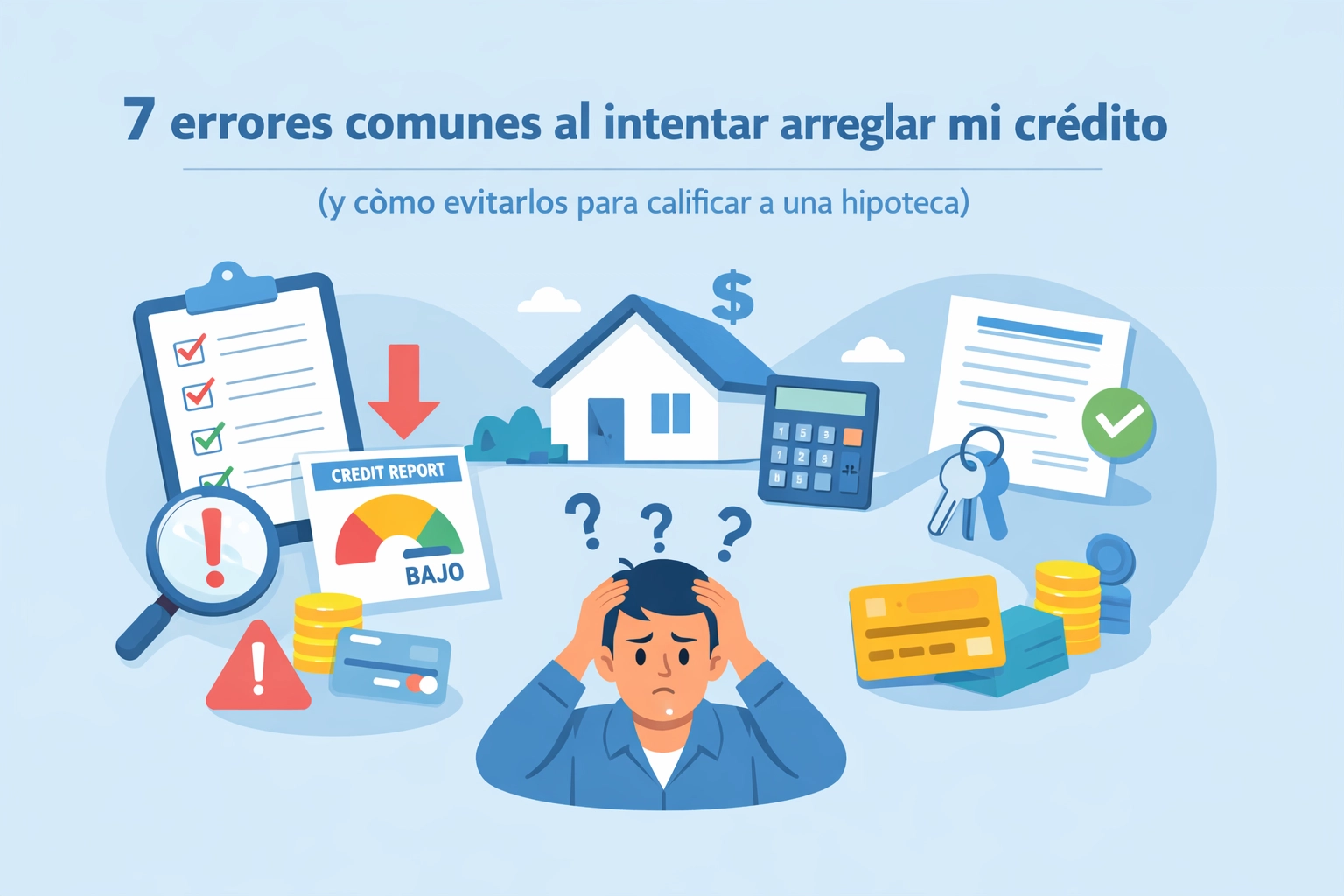

7 errores comunes al intentar arreglar mi crédito (y cómo evitarlos para calificar a una hipoteca)

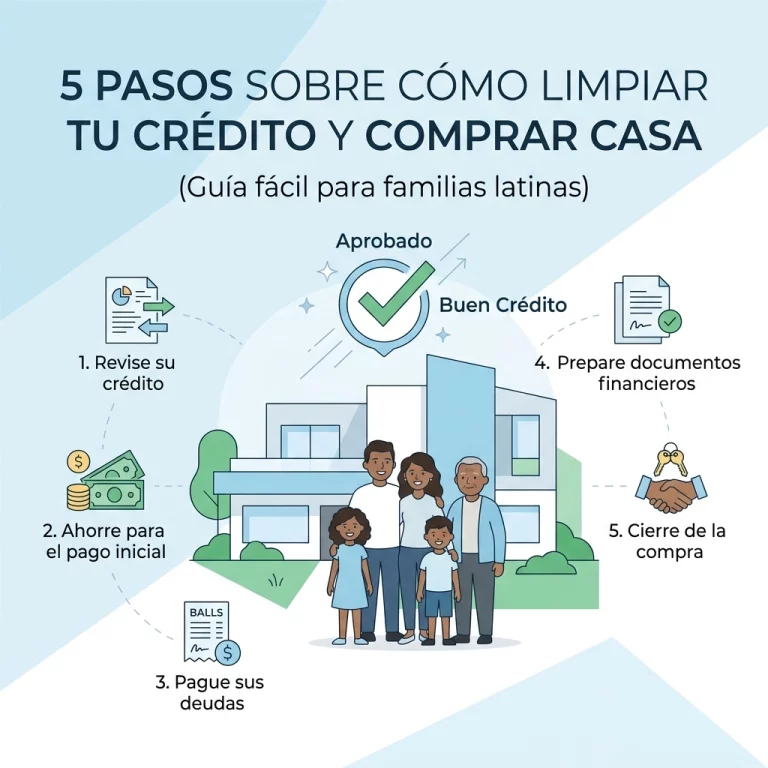

Comprar una casa es el sueño de muchas familias latinas. El primer paso siempre es el mismo: revisar tu puntaje. Si tu score es bajo, no te preocupes. Muchos intentan hacer una reparación de crédito por su cuenta. Sin embargo, cometen errores que retrasan el proceso meses o años.

En CredityCasa.com queremos que califiques rápido. Aquí te mostramos qué no hacer y cómo mejorar tu crédito para comprar casa de forma efectiva.

1. Cerrar tarjetas de crédito antiguas

Muchos piensan que cerrar una tarjeta ayuda. Es un error grave. El historial crediticio representa el 15% de tu puntaje. Si cierras una cuenta vieja, acortas tu historial. Tu score bajará de inmediato.

Qué hacer:

- Mantén tus cuentas abiertas.

- Úsalas al menos una vez cada tres meses.

- Paga el total del balance siempre.

2. No revisar errores en el reporte de crédito

Tu reporte puede tener información incorrecta. Nombres mal escritos, direcciones viejas o cuentas que no son tuyas. Ignorar esto te impide saber como mejorar mi crédito de verdad. Las agencias de crédito cometen errores frecuentemente.

Pasos para limpiar tu reporte:

- Descarga tu reporte de Equifax, Experian y TransUnion.

- Identifica cuentas que no reconozcas.

- Inicia un proceso de disputa formal.

En CredityCasa.com te ayudamos a eliminar colecciones y cuentas negativas. No lo hagas solo si no conoces las leyes de crédito.

3. Pagar colecciones sin una estrategia

Pagar una colección vieja no siempre sube tu score. A veces, pagar una cuenta de hace 5 años reactiva la actividad. Esto puede bajar tu puntaje temporalmente. Los bancos ven la "actividad reciente" como algo negativo si es una deuda vieja.

Cómo manejar las colecciones:

- No pagues sin negociar primero.

- Solicita una "eliminación por pago" (Pay for Delete).

- Obtén todo el acuerdo por escrito antes de enviar dinero.

Si quieres saber más, visita nuestra Mega Guía para subir tu score.

4. Tener balances altos (utilización de crédito)

La utilización de crédito es el 30% de tu puntaje. Si tu límite es de $1,000 y debes $900, tu score sufrirá. Los prestamistas hipotecarios ven esto como un riesgo alto.

La regla de oro:

- Mantén tus balances por debajo del 30%.

- Lo ideal para calificar a una hipoteca es menos del 10%.

- Si tienes ahorros, úsalos para bajar tus tarjetas antes de aplicar al préstamo.

5. Aplicar a nuevos créditos durante el proceso

Si estás buscando credito para comprar casa, deja de aplicar a tarjetas o préstamos de auto. Cada consulta (hard inquiry) baja unos puntos tu score. Además, aumenta tu nivel de deuda comparado con tu ingreso (DTI).

Consejos prácticos:

- No compres muebles a crédito antes del cierre de tu casa.

- No financies un auto nuevo mientras reparas tu crédito.

- Espera a tener las llaves de tu casa en la mano para nuevos gastos.

6. Creer en soluciones mágicas o estafas

Existen empresas que prometen borrar todo en 30 días. La ley es clara: la información precisa no se puede borrar legalmente si es reciente. Las estafas suelen pedir dinero por adelantado sin dar resultados claros.

Busca profesionalismo:

- Usa modelos basados en resultados.

- Prefiere empresas que usen plataformas de monitoreo confiables como SmartCredit.

- En CredityCasa.com, no cobramos mensualidades por la reparación.

7. No tener un sistema de monitoreo mensual

No puedes arreglar lo que no ves. Muchos intentan reparar su crédito a ciegas. Necesitas ver los cambios mes a mes para ajustar tu estrategia.

Nuestra solución en CredityCasa.com:

- Solo pagas tu monitoreo de $40 al mes con SmartCredit.

- Nosotros hacemos el trabajo de reparación sin cobrarte honorarios mensuales extras.

- Es el modelo más justo para la comunidad latina.

Guía paso a paso para mejorar el score rápido

Si quieres resultados en pocos meses, sigue este plan de acción:

- Suscríbete a SmartCredit: Es vital para ver tus tres reportes.

- Identifica colecciones: Enfócate en las más recientes primero.

- Baja tus balances: Haz pagos extras en tus tarjetas de crédito actuales.

- No abras cuentas: Mantén tu perfil limpio de nuevas consultas.

- Contacta a un experto: Deja que CredityCasa.com maneje las disputas legales por ti.

El camino hacia tu hipoteca

Para calificar a una casa, los bancos buscan estabilidad. Generalmente, un score de 620 es el mínimo para préstamos FHA. Sin embargo, un score de 680 o más te dará mejores tasas de interés. Esto puede ahorrarte miles de dólares en la vida del préstamo.

Consejos de ahorro para el down payment:

- Automatiza tus ahorros cada quincena.

- Reduce gastos innecesarios como suscripciones que no usas.

- Considera programas de asistencia para primeros compradores en tu estado.

Por qué elegir CredityCasa.com

Nuestra misión es ayudar a los latinos a lograr el sueño americano. Sabemos que el sistema de crédito en EE. UU. es confuso. Por eso, hemos simplificado todo el proceso.

Nuestros beneficios:

- Sin mensualidades de reparación: Solo pagas los $40 de tu monitoreo de SmartCredit.

- Enfoque en Real Estate: Preparamos tu crédito específicamente para comprar casa.

- Atención en español: Entendemos tu situación y hablamos tu idioma.

Si estás listo para empezar, consulta nuestro blog para más consejos diarios. No dejes que un error tonto te quite la oportunidad de tener tu propio hogar.

Conclusión

La reparación de crédito es un maratón, no una carrera de velocidad. Evita cerrar cuentas, controla tus deudas y monitorea tu progreso. Con paciencia y la ayuda correcta, estarás firmando el contrato de tu nueva casa antes de lo que imaginas.

¿Tienes dudas? Visita nuestra página principal y descubre cómo podemos ayudarte hoy mismo: CredityCasa.com.