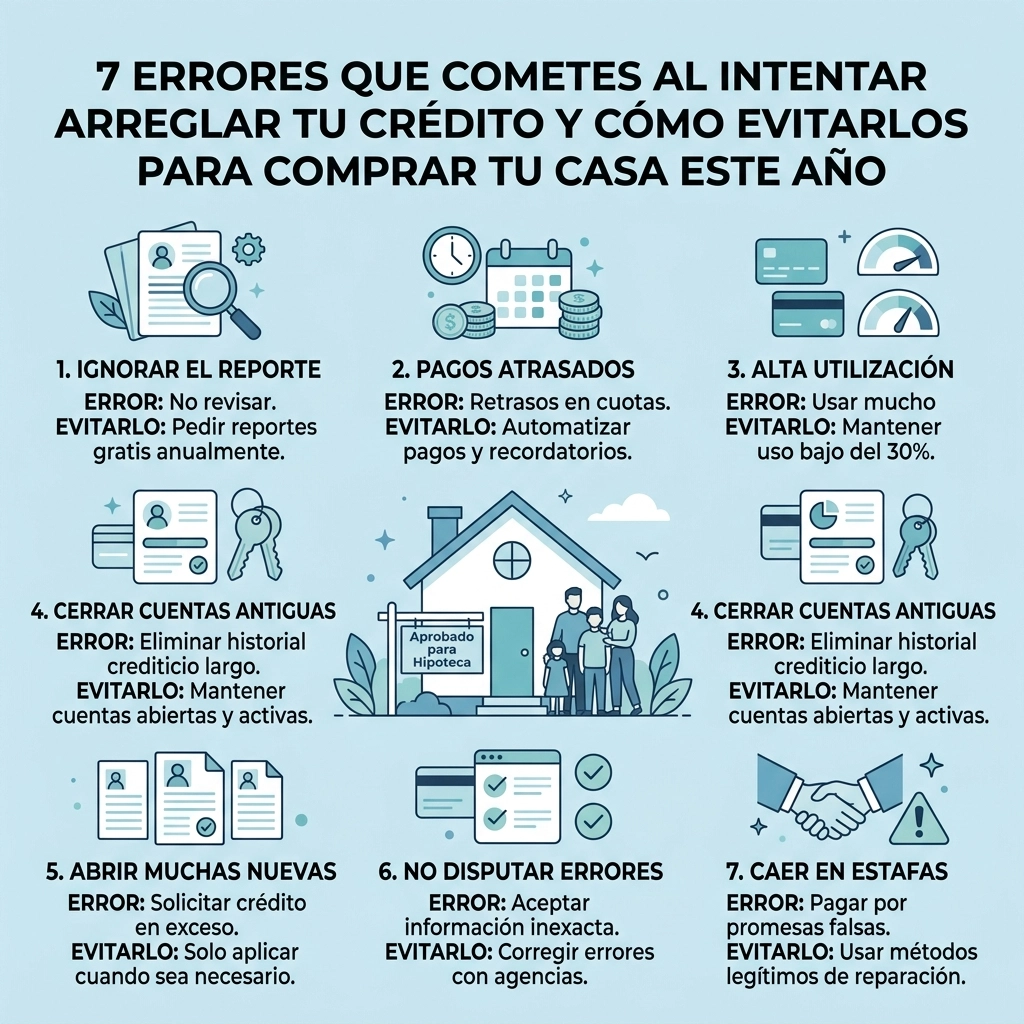

7 errores que cometes al intentar arreglar tu crédito y cómo evitarlos para comprar tu casa este año

¿Quieres comprar tu casa este año? El crédito es la llave que abre esa puerta. Muchos latinos en Estados Unidos intentan reparar crédito por su cuenta o pagan a agencias que cobran mensualidades eternas. Al final, cometen errores que bajan su score en lugar de subirlo.

En CredityCasa.com, queremos que dejes de tirar tu dinero. No necesitas pagar cientos de dólares al mes por reparaciones. Solo necesitas las herramientas correctas y una buena estrategia.

Aquí te mostramos los 7 errores más comunes y cómo solucionarlos para alcanzar ese puntaje de 700+ que los bancos aman.

1. Usar demasiado tus tarjetas de crédito

Este es el error número uno. Si tu tarjeta tiene un límite de $1,000 y debes $900, tu score va a caer. Los bancos ven esto como una señal de desesperación financiera. Tu "utilización de crédito" es el 30% de tu puntaje total.

Cómo evitarlo:

Mantén tus balances por debajo del 30%. Si puedes bajarlos al 10%, mucho mejor. Subir puntaje de crédito rápido es posible si pagas tus saldos antes de la fecha de corte. No esperes a la fecha de pago. Paga antes de que el banco reporte a las agencias.

2. Solicitar muchas tarjetas o préstamos al mismo tiempo

Cada vez que aplicas para un crédito, el prestamista hace una consulta "dura" (hard inquiry). Si haces esto cinco veces en un mes, tu score bajará varios puntos. Además, los bancos pensarán que estás en problemas y necesitas dinero urgente.

Cómo evitarlo:

Planifica tus aplicaciones. Si tu meta es obtener un crédito para comprar casa, deja de aplicar para tarjetas de tiendas o préstamos de auto al menos 6 meses antes. Menos consultas significan un perfil más sólido.

3. Cerrar tus cuentas de crédito más viejas

A veces pensamos: "Ya pagué esta tarjeta, mejor la cierro para no tentarme". ¡Grave error! El 15% de tu puntaje depende de la edad de tu historial. Si cierras tu cuenta más antigua, tu promedio de edad crediticia cae drásticamente.

Cómo evitarlo:

Mantén las cuentas abiertas. Úsalas una vez cada tres meses para comprar algo pequeño, como un café, y págalo de inmediato. Esto mantiene la cuenta activa y ayuda a mejorar mi crédito sin esfuerzo.

4. No tener una estrategia para quitar colecciones del crédito

Tener una colección en tu reporte es como una mancha de aceite en una camisa blanca. Muchos intentan llamar al cobrador y pagar de inmediato. Si pagas sin una estrategia, la colección se marcará como "pagada", pero seguirá apareciendo en tu reporte por 7 años, afectando tu score.

Cómo evitarlo:

Antes de pagar, debes disputar reporte de crédito. En CredityCasa, te enseñamos cómo enviar cartas de validación de deuda. Si la agencia de cobros no puede probar que la deuda es tuya con documentos originales, tienen que borrarla. Esta es la forma más efectiva de limpiar mi crédito.

5. Olvidar la importancia del monitoreo constante

No puedes arreglar mi crédito si no sabes qué hay en él. Muchos revisan su score una vez al año o usan aplicaciones gratuitas que no dan la información completa que ven los bancos hipotecarios.

Cómo evitarlo:

Necesitas una herramienta profesional. En CredityCasa, recomendamos SmartCredit. Por solo $40 al mes, tienes acceso a tus reportes de las tres agencias (Equifax, Experian y TransUnion).

Lo mejor de todo: En CredityCasa no te cobramos mensualidades por reparación. Si mantienes tu monitoreo activo con SmartCredit a través de nuestro enlace, nosotros te asesoramos gratis en el proceso de disputa. Es la forma más inteligente de ahorrar dinero mientras construyes tu futuro.

6. No diversificar tus tipos de crédito

Tener solo tarjetas de crédito no es suficiente para llegar a un score de 700+. A los prestamistas les gusta ver que puedes manejar diferentes tipos de deudas.

Cómo evitarlo:

Tener una mezcla saludable ayuda. Esto incluye tarjetas de crédito (crédito rotativo) y préstamos a plazos (como un préstamo de auto o un préstamo personal). Si solo tienes tarjetas, considera un préstamo de construcción de crédito. Esto demuestra madurez financiera.

7. No revisar errores en los nombres o direcciones

Parece algo pequeño, pero los errores de datos personales pueden causar que información negativa de otra persona aparezca en tu reporte. Esto pasa mucho en la comunidad latina cuando los nombres son similares o se comparten direcciones.

Cómo evitarlo:

Revisa que tu nombre esté escrito correctamente y que solo aparezca tu dirección actual. Limpiar tus datos personales es el primer paso antes de empezar a quitar colecciones del crédito.

El camino hacia los 700 puntos para tu hipoteca

Para comprar una casa con los mejores intereses, necesitas un score alto. Sigue estos pasos:

- Obtén tu monitoreo: Regístrate en SmartCredit por $40/mes.

- Identifica errores: Busca colecciones, pagos tarde o cuentas que no reconozcas.

- Disputa: Envía tus cartas de disputa. Puedes consultar nuestra Mega Guía para saber cómo hacerlo paso a paso.

- Baja tus balances: No uses más del 30% de tus límites.

- Sé paciente: La reparación no ocurre de la noche a la mañana, pero con constancia verás resultados en 30 a 90 días.

¿Por qué elegir CredityCasa?

La mayoría de las empresas de reparación de crédito te cobran entre $100 y $150 mensuales por hacer lo que tú mismo puedes hacer con nuestra guía. En CredityCasa.com, nuestro modelo es diferente:

- Sin cuotas mensuales de reparación: No queremos tu dinero mes tras mes.

- Asesoría Gratis: Si usas SmartCredit para monitorear tu progreso, nosotros te apoyamos.

- Enfoque en Real Estate: No solo arreglamos tu crédito, te preparamos para que califiques para una hipoteca.

Si estás listo para dejar de rentar y empezar a ser dueño, el momento de subir mi score de crédito es ahora. Visita nuestra página principal en https://creditycasa.com y empieza hoy mismo.

Conclusión

Reparar tu crédito no tiene por qué ser costoso ni complicado. Al evitar estos 7 errores, ya estarás por delante del 90% de las personas. Recuerda: paga a tiempo, mantén balances bajos y monitorea tu progreso. Tu casa nueva te está esperando, y en CredityCasa estamos aquí para ayudarte a alcanzar la meta.

¿Tienes dudas sobre algún punto en tu reporte? Revisa nuestra sección de blog para más consejos específicos sobre cómo reparar crédito de manera efectiva y económica.