5 Pasos para Subir tu Puntaje de Crédito Rápido y Calificar para una Hipoteca (Guía para Latinos)

Comprar una casa es el sueño de casi todas las familias latinas en Estados Unidos. Sin embargo, ese sueño muchas veces se ve frenado por un número: el puntaje de crédito. Si has intentado aplicar para un préstamo hipotecario y te han dicho que "tu score está muy bajo", no te desesperes. No eres el único y, lo más importante, esto tiene solución.

En CredityCasa.com, sabemos que el sistema financiero puede parecer un laberinto. Por eso, hemos diseñado esta guía práctica para ayudarte a reparar crédito y subir esos puntos que te faltan para conseguir las llaves de tu nuevo hogar. Aquí no usamos palabras complicadas ni procesos lentos. Vamos directo al grano con estrategias que funcionan.

¿Por qué el crédito es la llave de tu casa?

Antes de entrar en los pasos, entiende esto: tu puntaje de crédito (o score) le dice al banco qué tan confiable eres. Para una hipoteca, un score de 620 es el mínimo para muchos préstamos, pero si quieres los mejores intereses y ahorrar miles de dólares, tu meta debe ser llegar a 700 o más.

Subir tu puntaje no tiene que ser una tortura de años. Si sigues estos 5 pasos, verás cambios en cuestión de meses.

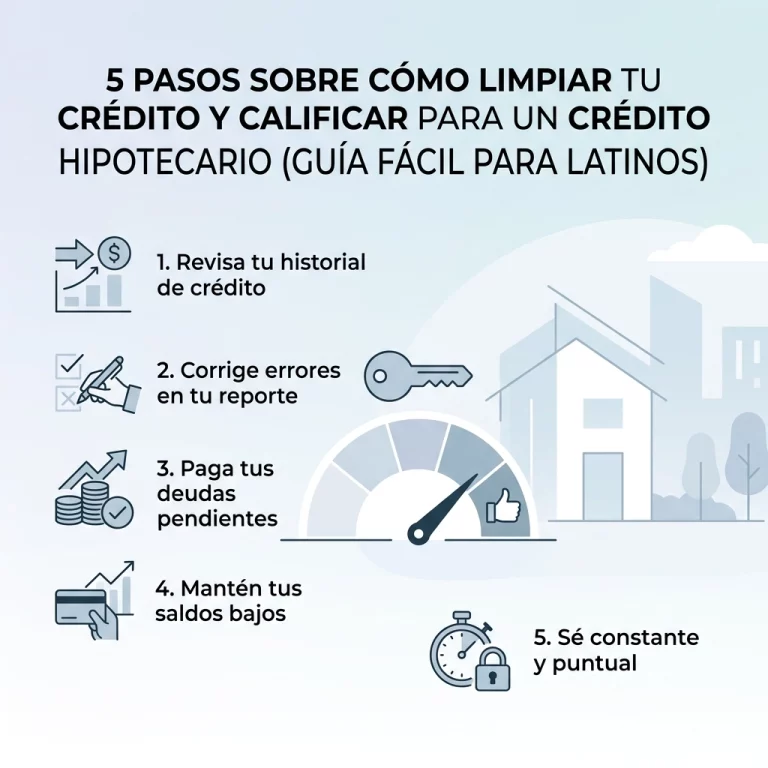

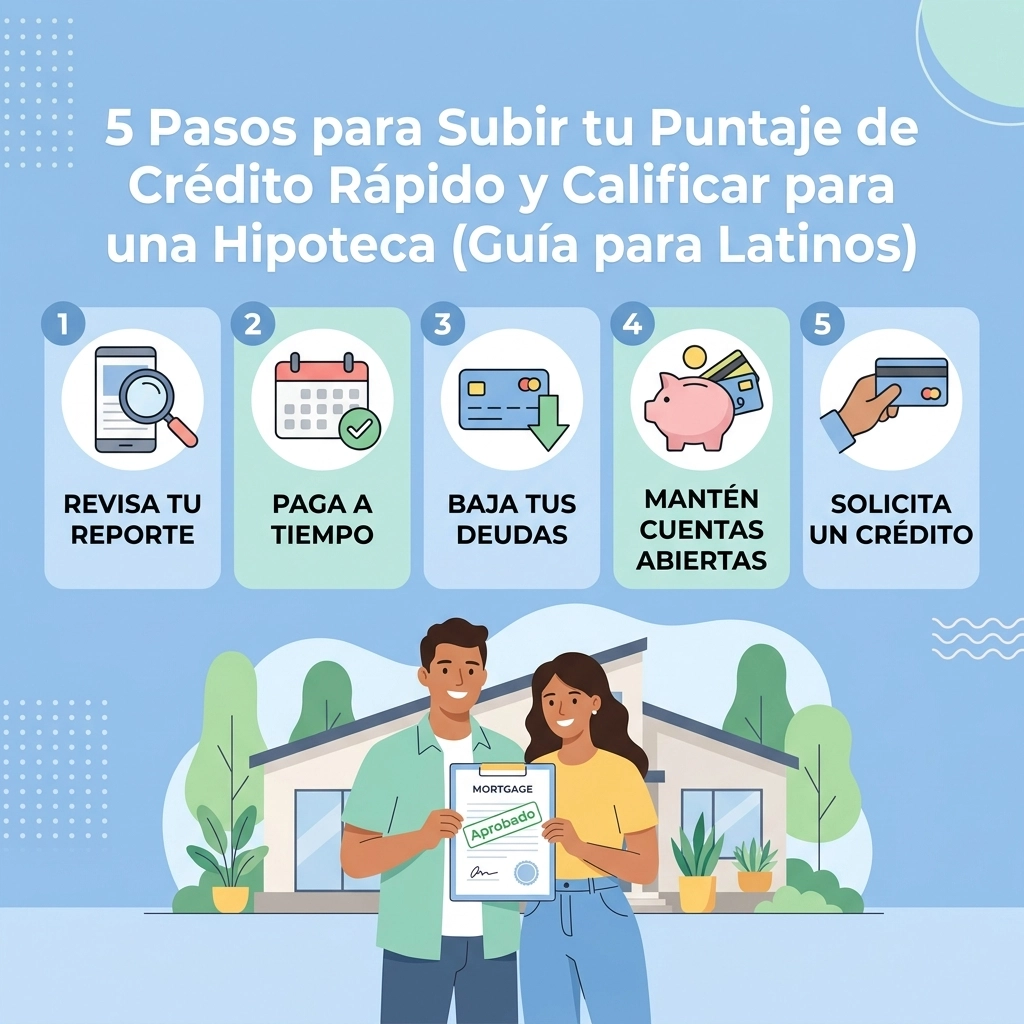

Paso 1: Monitorea tu crédito con SmartCredit (La herramienta clave)

No puedes arreglar lo que no ves. El primer error que cometen muchos es confiar en aplicaciones gratuitas que solo te dan una estimación. Para subir puntaje de crédito rápido, necesitas ver exactamente lo que los bancos ven.

En CredityCasa.com recomendamos usar SmartCredit. Por solo $40 al mes, tienes acceso a tus reportes de los tres burós principales (Equifax, Experian y TransUnion). Lo mejor de todo es que, al mantener tu suscripción activa con nosotros, nuestra asesoría para la reparación de crédito es gratis. Así es, sin tarifas mensuales de reparación de cientos de dólares. Solo pagas por tu monitoreo, y nosotros nos encargamos del resto.

¿Por qué SmartCredit?

- Actualizaciones frecuentes de tu score.

- Te permite identificar qué cuentas te están afectando más.

- Es la base para que nosotros podamos empezar a trabajar en tu caso de inmediato.

Si quieres empezar hoy mismo, revisa nuestra Mega Guía para entender cómo este sistema te ahorra dinero mientras limpias tu historial.

Paso 2: Elimina colecciones y reportes negativos

Este es el paso donde la mayoría se detiene porque no sabe cómo limpiar mi crédito. Las colecciones, los pagos tarde y los reportes negativos son como piedras en tu mochila; no te dejan avanzar.

Disputar un reporte de crédito es un derecho legal. Si hay información incorrecta, incompleta o que no puede ser verificada, debe ser eliminada.

¿Cómo lo hacemos?

- Identificamos errores: Muchas veces las agencias de cobranza compran deudas viejas y reportan fechas incorrectas.

- Mandamos cartas de disputa: Nosotros te ayudamos a redactar y enviar las comunicaciones necesarias a los burós de crédito.

- Quitar colecciones del crédito: Al eliminar una sola colección, tu puntaje puede saltar 20, 30 o hasta 50 puntos de un solo golpe.

Recuerda que en CredityCasa.com nos enfocamos en que este proceso sea lo más sencillo posible para ti. No tienes que ser un experto en leyes financieras, para eso estamos nosotros.

Paso 3: La regla de oro del 30% (Utilización de crédito)

Si ya tienes tarjetas de crédito, este es el truco más rápido para subir mi score de crédito. La "utilización de crédito" representa el 30% de tu puntaje total.

Si tienes una tarjeta con un límite de $1,000 y debes $900, estás usando el 90%. Esto le grita al banco que estás desesperado por dinero, y tu puntaje baja.

La estrategia ganadora:

- Mantén tus saldos por debajo del 30%: En esa tarjeta de $1,000, nunca debas más de $300.

- Lo ideal es el 10%: Si puedes bajar tus deudas a solo el 10% del límite, verás una explosión positiva en tu puntaje en el próximo ciclo de facturación.

- Pide aumentos de límite: Llama a tu banco y pide que suban tu límite de crédito (siempre y cuando no hagan una "consulta dura" o hard inquiry). Si tu límite sube y tu deuda se queda igual, tu porcentaje de utilización baja automáticamente.

Paso 4: Automatiza tus pagos (Cero retrasos)

El historial de pagos es el factor más importante (35% de tu puntaje). Un solo pago tarde de 30 días puede derrumbar tu score por más de 100 puntos y quedarse en tu reporte por 7 años. Para reparar crédito, la puntualidad no es opcional, es obligatoria.

Consejo casual de Marco M: No te confíes de tu memoria. Configura el "Auto-pay" o pago automático para al menos el pago mínimo de todas tus cuentas. Así, aunque se te olvide la fecha, tu crédito estará protegido.

Si tienes pagos tarde antiguos, no te preocupes. A través de la reparación de crédito, podemos trabajar para negociar o disputar esos reportes negativos y limpiar tu camino hacia la hipoteca.

Paso 5: No cierres cuentas viejas y evita consultas nuevas

A veces, por querer "limpiar" el nombre, la gente cancela sus tarjetas de crédito más viejas. ¡Error grave! La antigüedad de tu crédito cuenta un 15%. Entre más viejo sea tu historial, más estable te ves ante los prestamistas.

Lo que debes evitar mientras te preparas para comprar casa:

- No cierres tarjetas: Aunque no las uses, déjalas abiertas. Úsalas una vez al mes para comprar un café y págalas de inmediato para mantenerlas activas.

- No apliques para nuevos créditos: Cada vez que aplicas para una tarjeta nueva o un préstamo de auto, tu puntaje baja unos puntos (hard inquiry). Si estás a 6 meses de comprar casa, deja de aplicar a todo.

- Mezcla tu crédito: Si solo tienes tarjetas, a veces un pequeño préstamo personal o de auto (pagado a tiempo) puede ayudar a tu "Credit Mix", que es el 10% de tu puntaje.

El camino hacia el 700+ para tu hipoteca

Alcanzar un score de 700 es el "punto dulce". Con este puntaje, los bancos te verán como un cliente de bajo riesgo. Esto se traduce en:

- Intereses más bajos.

- Pagos mensuales más cómodos.

- Menos trabas en el proceso de cierre.

En CredityCasa.com, no solo queremos que logres arreglar mi crédito, queremos que entiendas cómo mantenerlo. El sistema de monitoreo de SmartCredit por $40 al mes es una inversión en tu futuro financiero. Es como tener un entrenador personal para tus finanzas que te dice exactamente dónde estás parado cada día.

¿Por qué elegir CredityCasa.com?

Muchos lugares te cobrarán $100 o $150 mensuales solo por "intentar" arreglar tu crédito, y el proceso puede durar años. Nosotros somos diferentes. Creemos que la comunidad latina merece transparencia.

- Sin cuotas mensuales de reparación: Solo pagas por la herramienta de monitoreo (SmartCredit).

- Enfoque en Real Estate: Nuestro objetivo final es que califiques para una hipoteca. Entendemos lo que los prestamistas buscan.

- Trato humano y en español: Aquí hablamos tu idioma y entendemos tus metas.

Si estás listo para dejar de pagar renta y empezar a invertir en tu propia casa, visita nuestro blog para más consejos o ve directamente a nuestra página de inicio en https://creditycasa.com para empezar tu proceso hoy mismo.

Conclusión

Como mejorar mi credito no es un secreto guardado bajo llave. Es una combinación de disciplina, las herramientas correctas (como SmartCredit) y la asesoría experta que te brindamos en CredityCasa.com.

No dejes que un mal reporte de hace tres años te quite la oportunidad de ver a tus hijos jugar en su propio patio. Empieza hoy, limpia esas colecciones, baja tus saldos y prepárate para la mudanza. ¡Tu casa te está esperando y nosotros te ayudamos a llegar a ella!

¿Tienes dudas? Visita nuestra página de contacto o suscríbete a nuestro servicio para que empecemos a trabajar en tu caso. ¡Vamos a subir ese score juntos!