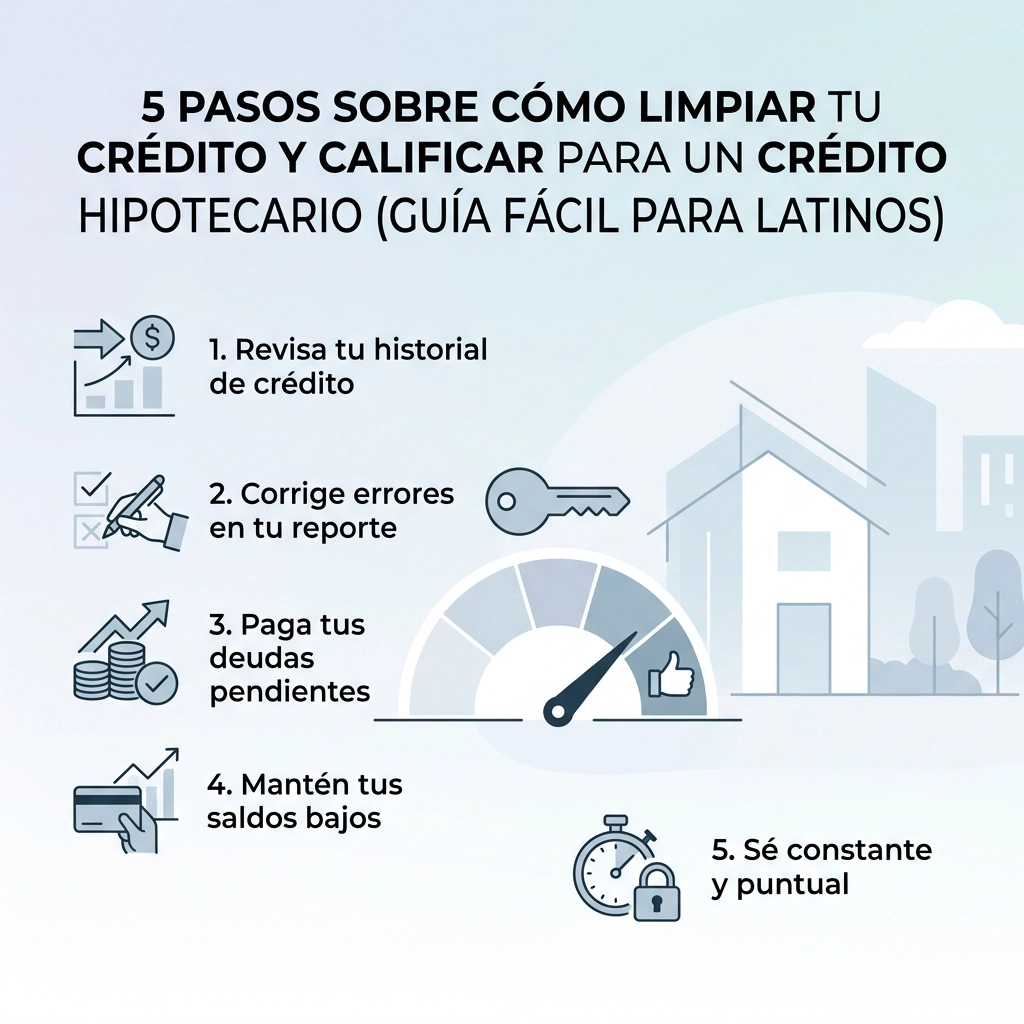

5 pasos sobre cómo limpiar tu crédito y calificar para un crédito hipotecario (Guía fácil para latinos)

¿Sientes que el sueño de tener casa propia en Estados Unidos se te escapa de las manos por culpa de un número? No estás solo. Muchos en nuestra comunidad latina pensamos que un mal score es una sentencia de por vida, o peor, que necesitamos miles de dólares para que alguien nos "haga el milagro" de arreglarlo.

Aquí te hablo claro: limpiar tu crédito es un derecho legal y tú puedes tomar el control. No se trata de magia, se trata de estrategia. Si quieres dejar de pagar renta y empezar a construir un patrimonio para tu familia, necesitas un plan de ataque.

En CredityCasa, sabemos que el sistema financiero puede parecer un laberinto diseñado para confundirnos. Por eso, he resumido todo lo que necesitas saber en 5 pasos prácticos para que califiques para esa hipoteca este mismo año.

Paso 1: Diagnóstico real (No le tengas miedo a tu reporte)

No puedes arreglar lo que no ves. El primer error que cometen muchos es tratar de subir el crédito "a ciegas", pagando deudas al azar sin saber si realmente les están afectando.

Necesitas obtener tu reporte de crédito completo de las tres agencias principales: Equifax, Experian y TransUnion. Pero ojo, no te conformes con aplicaciones gratuitas que solo te dan una parte de la historia. Para un proceso serio de compra de casa, te recomiendo usar herramientas profesionales como SmartCredit.

¿Por qué? Porque ahí verás exactamente lo que ve el banco. Busca errores comunes:

- Cuentas que no son tuyas.

- Pagos tarde que sí hiciste a tiempo.

- Deudas viejas que ya deberían haber desaparecido.

Si quieres profundizar en cómo hacer esto sin gastar una fortuna en mensualidades, revisa nuestra guía rápida para subir tu score.

Paso 2: Limpieza profunda (El poder de la disputa legal)

Aquí es donde entra la "magia" legal. La ley federal (FCRA) dice que toda la información en tu reporte debe ser exacta, verificable y reciente. Si algo no cumple con eso, tiene que irse.

Mucha gente cree que "limpiar" el crédito es solo pagar deudas. Error. A veces, pagar una deuda muy vieja puede incluso bajar tu puntaje porque "despierta" una cuenta inactiva. Lo que debes hacer es disputar la información negativa que sea incorrecta o que no pueda ser probada por el acreedor.

¿Cómo lo haces?

- Identifica el error.

- Envía una carta de disputa a los burós de crédito.

- Ellos tienen 30 días para investigar. Si no pueden verificar la deuda, ¡la eliminan!

Es como limpiar el patio de tu casa para que se vea bien cuando llegue el realtor. Si quieres evitar los errores típicos en este proceso, lee sobre los 7 errores que cometes al intentar arreglar tu crédito.

Paso 3: La regla de oro de la utilización (No llenes el tanque)

Imagina que tu tarjeta de crédito es como el tanque de gasolina de tu carro. Si siempre lo tienes al límite (al 100%), el banco piensa que estás desesperado por dinero. Eso te quita puntos valiosos.

Tu utilización de crédito representa el 30% de tu puntaje. La regla de oro es mantener tus balances por debajo del 30% de tu límite total. Pero si quieres calificar para una hipoteca con intereses bajos, apunta a tenerlos por debajo del 10%.

Estrategia rápida: Si tienes una tarjeta de $1,000, no debas más de $100 cuando llegue el cierre de tu estado de cuenta. Esto le dice al algoritmo que tienes control sobre tus finanzas. Es un paso sencillo que puede subirte 20 o 30 puntos en cuestión de semanas.

Paso 4: ¡No toques nada! (Pausa de nuevas deudas)

Este es el paso donde muchos fallan justo antes de la meta. Estás arreglando tu crédito, ves que tu score sube y de repente… ¡pum! Sacas un carro nuevo o una tarjeta de una tienda de muebles porque "la oferta estaba buena".

¡Grave error!

Cada vez que aplicas para un crédito nuevo, se genera un "hard inquiry" que baja tu puntaje. Además, abrir cuentas nuevas reduce la "edad" de tu historial crediticio. Los bancos aman la estabilidad. Quieren ver que tienes cuentas viejas y que las sabes manejar.

Si tu meta es la casa, olvídate de otros préstamos por ahora. Mantén tus cuentas antiguas abiertas, aunque no las uses, porque esa antigüedad es oro puro para tu score. No cierres esa tarjeta vieja de hace 5 años; es la que está sosteniendo tu historial.

Paso 5: Preparación para el Mortgage (Documentación y Cash)

Ya limpiaste el crédito, bajaste las deudas y tu score está en la zona de "aprobado" (usualmente arriba de 620 para FHA, pero idealmente 680+). Ahora toca la parte financiera pesada.

Para calificar a un crédito hipotecario, el prestamista va a mirar tres cosas además de tu crédito:

- Tus ingresos: Deben ser estables y demostrables (W2 o tax returns si eres independiente).

- Tu DTI (Debt-to-Income): No puedes gastar más de cierto porcentaje de lo que ganas en deudas.

- Tu Down Payment: El dinero que tienes guardado para la entrada.

Si estás trabajando con un ITIN o eres primer comprador, existen programas específicos. Lo importante es que no hagas depósitos de efectivo grandes y extraños en tu cuenta de banco 60 días antes de aplicar, porque el banco te pedirá explicaciones de dónde salió cada centavo.

Para entender todo este proceso de principio a fin, te recomiendo nuestra guía definitiva sobre crédito para comprar casa.

¿Por qué hacerlo ahora?

El tiempo es el recurso más valioso. Cada mes que pasas pagando renta es dinero que se va al bolsillo de alguien más en lugar de construir tu propio futuro. Reparar tu crédito no es solo para "comprar cosas", es para comprar libertad.

En CredityCasa, creemos que nuestra comunidad merece acceso a las mejores tasas de interés y a la seguridad de un hogar propio. No dejes que el miedo o la falta de información te detengan. La ley te protege y las herramientas existen.

Resumen rápido para tu éxito:

- Revisa tu SmartCredit: Conoce tu realidad hoy mismo.

- Disputa lo incorrecto: Limpia el camino legalmente.

- Baja tus balances: No uses más del 10%-30% de tus tarjetas.

- Cero deudas nuevas: Mantén el barco estable mientras aplicas a la hipoteca.

- Organiza tus papeles: Tus tax returns y ahorros deben estar listos.

¿Quieres saber más sobre cómo lo hacemos nosotros sin que tengas que pagar mensualidades eternas? Mira cómo puedes reparar tu crédito gratis para comprar tu casa este año.

Tu casa te está esperando. El primer paso es decidir que hoy vas a tomar las riendas de tu futuro financiero. ¡Vamos por esa llave!

Si necesitas ayuda personalizada o quieres una guía que te lleve de la mano, no dudes en explorar todos nuestros recursos. Estamos aquí para que tú y tu familia triunfen en este país. ¡Hagámoslo realidad!