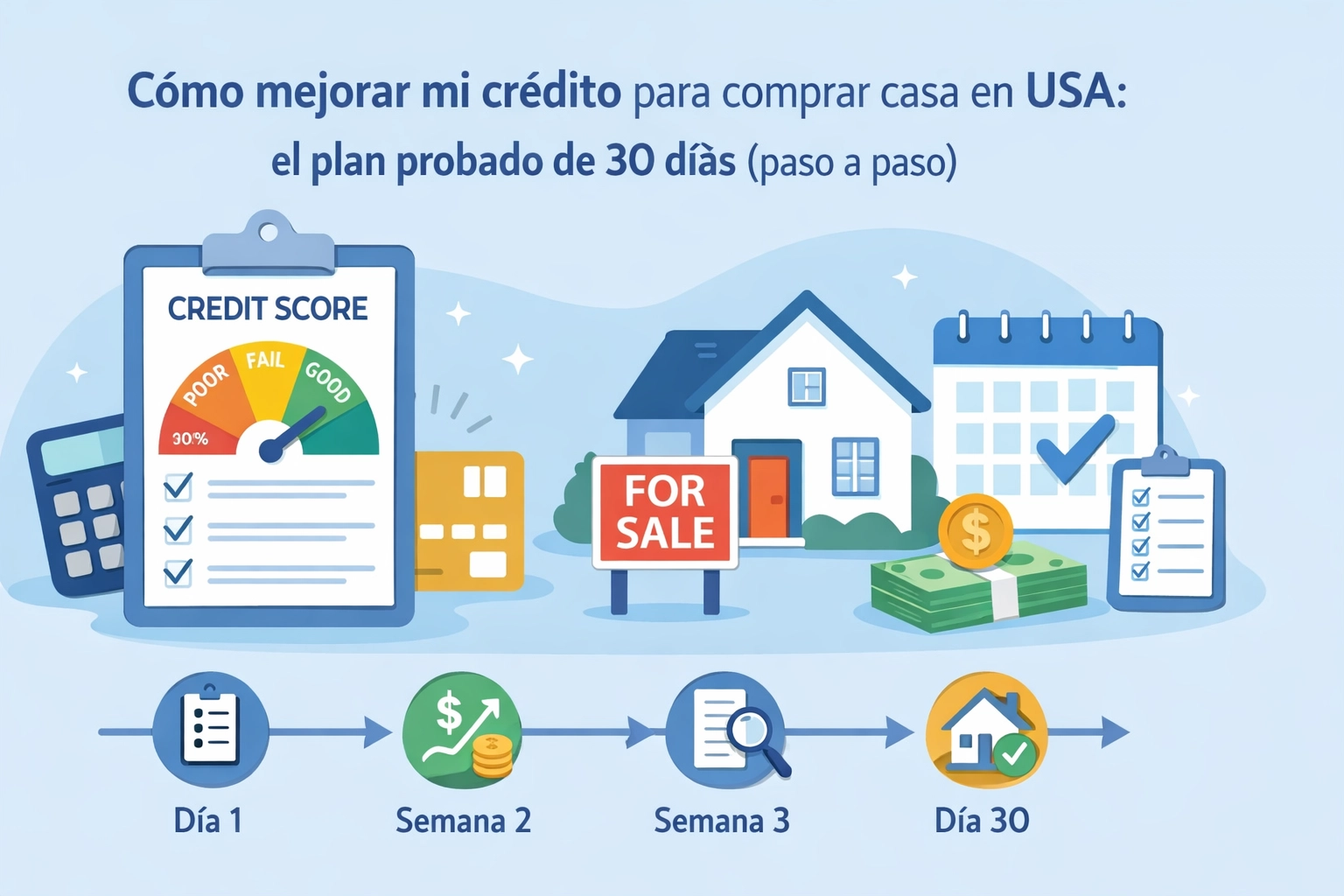

Cómo mejorar mi crédito para comprar casa en USA: el plan probado de 30 días (paso a paso)

Comprar una casa en Estados Unidos es el sueño de muchas familias latinas. Sin embargo, el puntaje de crédito suele ser el mayor obstáculo. Si tu score es bajo, no te preocupes. No necesitas años para ver cambios. Existe un método para optimizar tu perfil en solo 30 días.

En CredityCasa.com, ayudamos a nuestra comunidad a navegar este proceso. Aquí tienes el plan de acción directo para mejorar tu crédito y calificar para tu hipoteca.

Día 1 al 7: Auditoría y Diagnóstico

No puedes arreglar lo que no ves. El primer paso es obtener tus reportes de los tres burós: Experian, Equifax y TransUnion.

Obtén tu monitoreo inteligente

Regístrate en una plataforma de monitoreo. Nosotros recomendamos SmartCredit. Es la herramienta que usamos para ver qué está afectando tu puntaje en tiempo real.

El modelo de CredityCasa.com:

En nuestra empresa, eliminamos el cobro de mensualidades por reparación de crédito. Si mantienes tu monitoreo activo con SmartCredit (aprox. $40 al mes), nosotros realizamos el trabajo de reparación de crédito de forma gratuita. Esto te permite ahorrar dinero para tu pago inicial mientras nosotros limpiamos tu historial.

Identifica errores comunes

Revisa cada cuenta. Busca nombres mal escritos, direcciones antiguas o cuentas que no reconoces. Los errores en los reportes son más comunes de lo que piensas. Si ves algo mal, márcalo. Estos errores se pueden eliminar rápidamente para subir puntos.

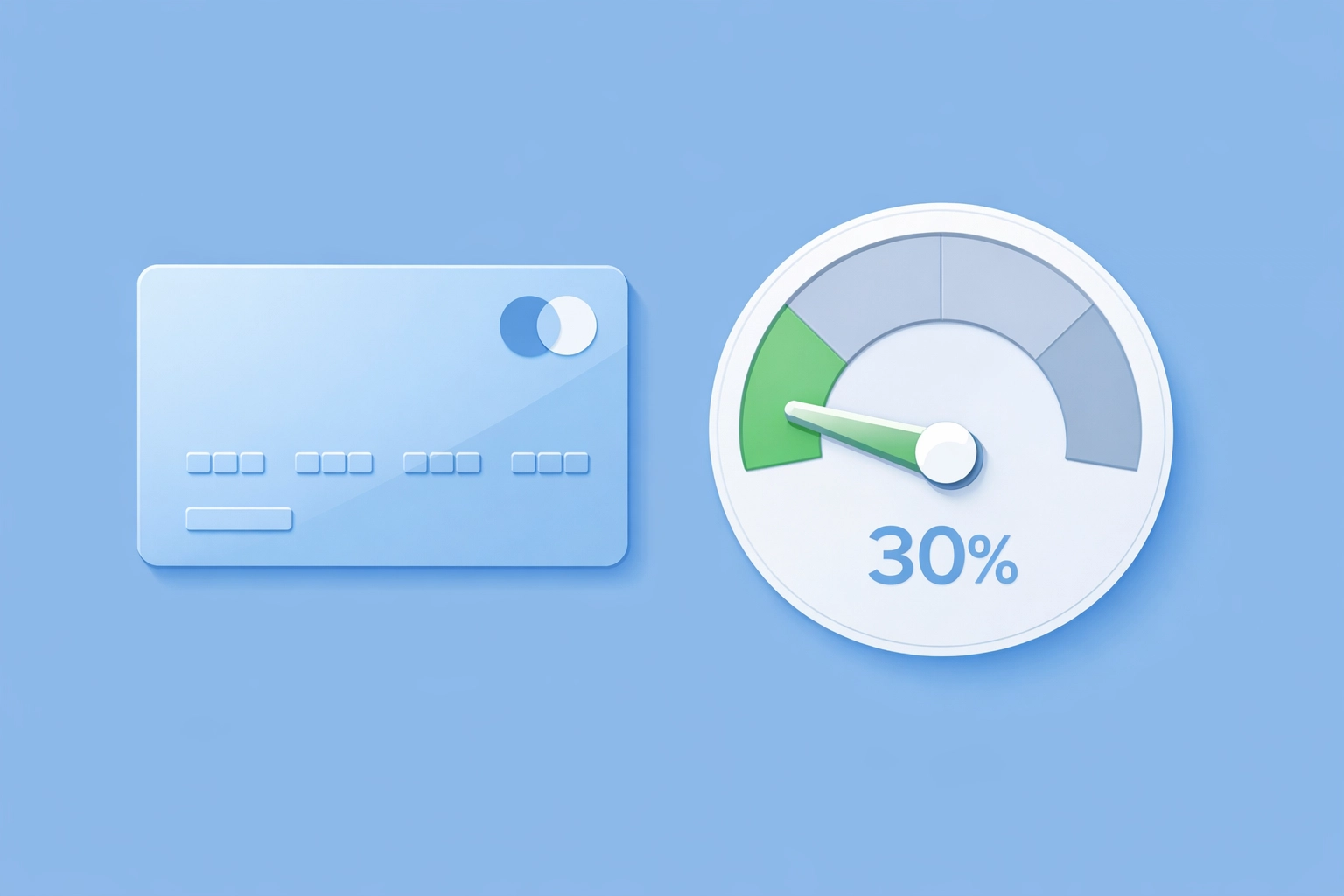

Día 8 al 15: La Estrategia del 30%

El factor que más rápido mueve tu puntaje es la utilización de crédito. Esto representa el 30% de tu score total.

Baja tus balances

Si tienes una tarjeta con un límite de $1,000, no deberías deber más de $300. Si estás al límite, tu puntaje cae.

Acciones inmediatas:

- Paga tus tarjetas: Si tienes ahorros, úsalos para bajar los balances por debajo del 30% (idealmente al 10%).

- Solicita aumentos de límite: Llama a tu banco. Pide que suban tu límite de crédito. No gastes ese nuevo cupo. Esto bajará tu ratio de utilización automáticamente.

- Paga antes del cierre: No esperes a la fecha de vencimiento. Paga unos días antes de la fecha de corte para que el banco reporte un balance bajo al buró.

Para una guía más detallada sobre este proceso, visita nuestra Mega Guía sobre cómo subir tu score rápido.

Día 16 al 25: Eliminación de Cuentas Negativas

Aquí es donde la mayoría se detiene, pero es donde nosotros más te ayudamos. Las colecciones y pagos tarde destruyen tu posibilidad de obtener un crédito para comprar casa.

Ataca las colecciones

Las colecciones viejas afectan menos que las nuevas, pero todas restan puntos. No pagues una colección sin antes negociar una "eliminación por pago" (Pay for Delete). Si pagas sin este acuerdo, la cuenta aparecerá como "Pagada" pero seguirá afectando tu crédito por años.

Disputas efectivas

En CredityCasa.com, iniciamos procesos de disputa técnica. No solo decimos "esa cuenta no es mía". Cuestionamos la veracidad de la información según las leyes federales.

Recuerda: Nuestra ayuda no tiene costo mensual. Solo requieres mantener tu monitoreo activo para que podamos ver los avances y enviar las cartas necesarias. Puedes empezar hoy mismo en creditycasa.com.

Día 26 al 30: Preparación Final para la Hipoteca

Una vez que tu crédito empieza a moverse, debes protegerlo. El proceso de compra de casa para latinos requiere disciplina en la recta final.

No abras nuevas cuentas

No pidas un préstamo para un auto nuevo. No saques muebles a crédito. Cada consulta a tu crédito (hard inquiry) puede bajar unos puntos tu score. Mantén tu perfil estático mientras el banco procesa tu hipoteca.

Organiza tu Down Payment

Mientras tu crédito mejora, enfócate en tus ahorros. Para una casa en USA, puedes calificar con un préstamo FHA con solo el 3.5% de enganche si tu crédito está por encima de 580. Si logras subirlo a 620 o 640, obtendrás mejores tasas de interés, lo que te ahorrará miles de dólares a largo plazo.

Consejos de ahorro rápido:

- Automatiza una transferencia semanal a una cuenta de ahorros.

- Evita gastos hormiga.

- Usa reembolsos de impuestos para el pago inicial.

¿Por qué elegir CredityCasa.com?

Muchos servicios de reparación de crédito cobran entre $100 y $150 mensuales por años. Eso le quita dinero a tu futura casa.

Nosotros cambiamos el juego:

- Sin mensualidades: Solo pagas tu herramienta de monitoreo de $40/mes.

- Transparencia total: Ves lo que nosotros vemos en SmartCredit.

- Enfoque en Real Estate: No solo arreglamos crédito, te preparamos para ser dueño de casa.

Si eres un realtor o una persona buscando su primer hogar, este modelo es el más eficiente y económico del mercado.

Resumen del plan de acción

- Día 1: Regístrate en SmartCredit y contáctanos.

- Día 5: Revisamos tu reporte y detectamos errores.

- Día 10: Pagas balances de tarjetas al 10-30%.

- Día 15: Enviamos disputas para eliminar colecciones y cuentas negativas.

- Día 25: Monitoreamos las actualizaciones en tu score.

- Día 30: Evaluamos tu puntaje final para enviarte con un prestamista hipotecario.

Mejorar tu crédito es un paso necesario para asegurar el futuro de tu familia en Estados Unidos. No lo dejes para después. El mercado inmobiliario se mueve rápido y tú debes estar listo.

¿Tienes dudas? Visita nuestra sección de blog para más consejos sobre finanzas y vivienda.

Conclusión

Subir tu score de crédito para comprar casa no tiene por qué ser un proceso misterioso ni costoso. Con la estrategia de 30 días y el apoyo de CredityCasa.com, puedes limpiar tu historial y alcanzar ese puntaje ideal para tu préstamo hipotecario.

Recuerda: El éxito financiero comienza con la información correcta y la acción inmediata. Empieza tu auditoría hoy y prepárate para recibir las llaves de tu nueva casa.

¿Cómo podemos ayudarte hoy? Si estás listo para empezar tu reparación de crédito sin pagar mensualidades, entra a creditycasa.com y hablemos.