Crédito hipotecario 101: Guía para principiantes sobre cómo limpiar el crédito y dejar de rentar

¿Estás harto de que cada mes el cheque de tu renta se vaya al bolsillo de alguien más? Lo entiendo perfectamente. Para nuestra comunidad latina, tener casa propia no es solo una inversión; es el símbolo de que "lo logramos", de que tanto esfuerzo en este país valió la pena. Pero seamos sinceros: el sistema financiero aquí es un laberinto y, a veces, parece que está diseñado para que nos quedemos rentando para siempre.

La barrera más grande suele ser ese número de tres dígitos que te persigue a todas partes: el credit score. Si tu crédito está "por los suelos" debido a errores del pasado, colecciones médicas o simplemente porque no sabías cómo funcionaba el juego, no te desanimes. No estás solo y, lo más importante, no es el fin del mundo.

En CredityCasa, sabemos que limpiar el crédito es el primer paso para dejar de ser inquilino y convertirte en dueño. En esta guía, te voy a explicar paso a paso, sin palabras rebuscadas, cómo puedes tomar las riendas de tus finanzas y prepararte para esa hipoteca.

¿Por qué el crédito es el "portero" de tu casa propia?

Imagina que quieres entrar a un club exclusivo y el portero te pide tu identificación. En el mundo de los bienes raíces, el credit score es esa identificación. Si tu puntaje es bajo, el portero (el banco) no te deja pasar. Y si te deja pasar, te va a cobrar una "entrada" carísima en forma de intereses altos.

El crédito no es más que tu reputación financiera. Le dice al banco: "Hey, este compa sí paga sus deudas". Si tienes marcas negativas, el banco te ve como un riesgo. Pero aquí está el secreto: el historial crediticio no es una sentencia de por vida. Es un documento vivo que se puede corregir y mejorar.

Paso 1: Entender qué está manchando tu historial

Antes de correr a pedir un préstamo, necesitas saber dónde estás parado. No puedes arreglar lo que no ves. Muchos latinos le tienen miedo a revisar su crédito porque piensan que "baja el puntaje" cada vez que lo ven. ¡Falso! Revisar tu propio crédito es un "soft pull" y no te afecta en nada.

¿Qué buscar en tu reporte?

- Colecciones: Deudas viejas que fueron vendidas a agencias de cobro.

- Pagos tardíos: Esos 30 días de retraso que tuviste hace dos años siguen ahí.

- Errores de identidad: A veces, las deudas de un "Juan Pérez" terminan en el reporte de otro "Juan Pérez".

- Utilización alta: Si tus tarjetas están al tope, tu score va a sufrir aunque pagues a tiempo.

Si quieres saber por dónde empezar, te recomiendo checar estos 7 errores que cometes al intentar arreglar tu crédito. Evitarlos te ahorrará meses de frustración.

Paso 2: La limpieza legal del crédito (Sin estafas)

Aquí es donde entra la "transparencia radical". Hay mucha gente ahí fuera prometiendo borrar deudas en 24 horas. Eso es mentira. La reparación de crédito es un proceso legal basado en leyes federales como la Fair Credit Reporting Act (FCRA).

La ley dice que cualquier información en tu reporte debe ser 100% precisa, verificable y oportuna. Si un banco no puede probar que esa deuda es tuya o si cometieron un error en la fecha, tienen la obligación legal de eliminarla.

Estrategias prácticas:

- SmartCredit: Es una herramienta excelente para monitorear tus avances y entender qué factores están moviendo la aguja de tu puntaje.

- Cartas de disputa: No se trata de "mentir", se trata de exigir que la información sea correcta. Si hay un error, se pelea.

- Negociación de "Pay for Delete": A veces, si debes algo legítimamente, puedes negociar con la agencia de cobro para que eliminen la marca negativa de tu reporte a cambio de un pago. Pero ojo: si no lo pones por escrito, no cuenta.

(Sugerencia visual: Infografía simple mostrando cómo una disputa puede subir el puntaje de 580 a 640)

Paso 3: El proceso hipotecario (La ruta real)

Una vez que tu crédito empieza a respirar, es hora de entender cómo funciona el préstamo para la casa. Según la investigación, hay 6 pasos fundamentales que debes conocer para no ir "al supermercado sin billetera".

- Pre-aprobación: Este es el paso más importante. El prestamista revisa tu Social Security (o ITIN en algunos casos), tus ingresos y activos. Aquí te dicen: "Tú puedes comprar una casa de hasta $350,000". Sin esto, ni te molestes en ir a ver casas con un realtor.

- Solicitud de préstamo: Es el papeleo oficial. Aquí es donde entregas tus tax returns de los últimos dos años y tus estados de cuenta.

- Tramitación (Processing): El banco verifica que todo lo que dijiste es verdad. Llaman a tu trabajo, revisan que el dinero del down payment esté en tu cuenta, etc.

- Tasación (Appraisal): El banco manda a un experto a ver la casa que quieres comprar. Quieren estar seguros de que la propiedad vale lo que estás pidiendo prestado.

- Suscripción (Underwriting): Es el juicio final. Un "underwriter" revisa todo el expediente y da el visto bueno definitivo.

- Cierre (Closing): Firmas un cerro de papeles, entregas el cheque del enganche y ¡recibes tus llaves!

Para una guía más profunda sobre esto, mira nuestra Mega Guía sobre la forma más rápida de subir tu score.

Consejos de "oro" para nuestra comunidad

Como latinos, a veces tenemos hábitos financieros que nos perjudican sin saberlo cuando queremos comprar casa en EE.UU. Aquí te hablo claro:

- El "Cash" no es rey para el banco: A nosotros nos encanta guardar el dinero "bajo el colchón" o manejar mucho efectivo. El problema es que para una hipoteca, el dinero tiene que estar "sazonado" en una cuenta de banco por al menos 60 días. Si depositas $10,000 de golpe mañana, el banco te va a preguntar de dónde salieron.

- Cuidado con las deudas nuevas: Por lo que más quieras, no compres un carro nuevo justo antes o durante el proceso de comprar casa. Esa mensualidad del carro va a bajar drásticamente la cantidad que el banco te prestará para la casa.

- Tu DTI (Debt-to-Income): Los bancos miran cuánto ganas versus cuánto debes. Mantén tus tarjetas de crédito con un balance menor al 30% de su límite. Si tienes una tarjeta de $1,000, no debas más de $300.

(Sugerencia visual: Una familia latina feliz frente a su nueva casa con un cartel de "Sold")

¿Es posible comprar casa este año?

¡Claro que sí! Pero requiere disciplina. Si tu crédito está en 500, no vas a comprar casa el próximo mes. Pero si empiezas hoy a limpiar esos errores y a pagar a tiempo, en 6 meses o un año podrías estar firmando el cierre de tu propio hogar.

Dejar de rentar es una decisión de familia. Es decidir que el esfuerzo de tus padres, el tuyo y el futuro de tus hijos merece un lugar propio. No dejes que el miedo al sistema financiero te detenga. En CredityCasa, estamos aquí para decirte que el sueño americano sigue vivo, solo necesita un buen plan.

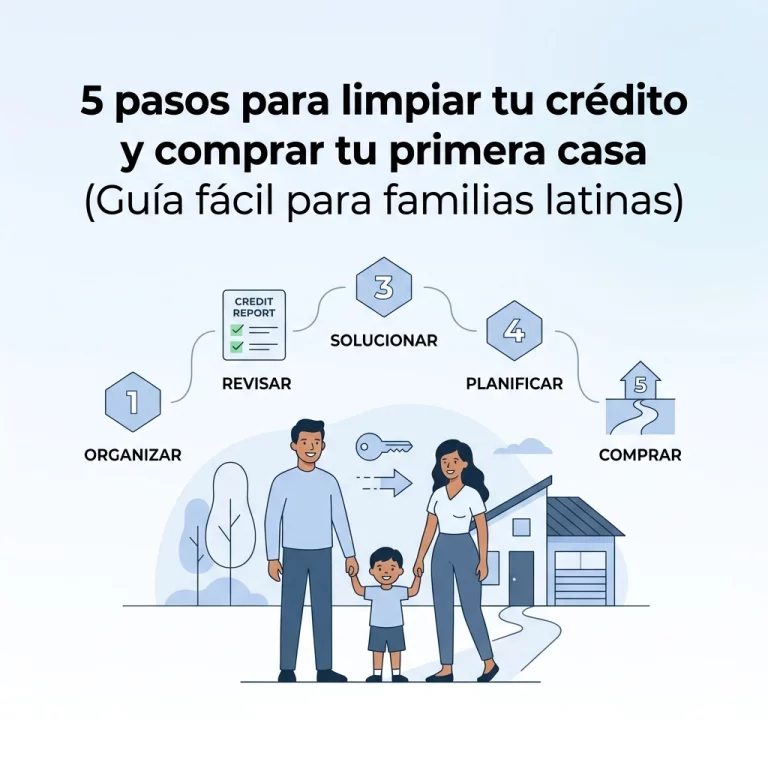

Si quieres profundizar en los pasos específicos para tu familia, te invito a leer nuestra guía de 5 pasos para reparar tu crédito y comprar casa.

Tu turno: Toma acción

No te quedes solo con la información. La información sin acción es solo ruido. Revisa tu reporte hoy mismo. Identifica esos errores. Empieza a limpiar tu camino.

¿Tienes dudas? ¿Sientes que tu caso es muy difícil? No te preocupes, todos empezamos en algún lugar. En CredityCasa, nos especializamos en ayudar a personas como tú a navegar este proceso para que el "Sueño Americano" no sea una pesadilla de deudas, sino una realidad de ladrillo y cemento.

¡Vamos por esas llaves!