De 580 a 700+ en Tu Score: La Guía Paso a Paso Para Familias Latinas Que Quieren Comprar Casa

Tu Score de 580 No Es El Final del Camino

Tienes un score de 580. Quieres comprar casa. Piensas que es imposible.

No lo es.

Miles de familias latinas comienzan exactamente donde tú estás ahora. La diferencia está en lo que haces después.

Este artículo te muestra el camino exacto. Sin promesas mágicas. Sin trucos imposibles. Solo pasos reales que funcionan.

Qué Significa Realmente Un Score de 580

Con 580 puntos ya calificas para un préstamo FHA. Necesitas 3.5% de enganche. Las tasas de interés serán más altas que con mejor crédito, pero la puerta está abierta.

El problema: pagarás miles de dólares extra en intereses durante la vida del préstamo.

La solución: subir tu score antes de comprar.

Cada 20 puntos que subas te ahorra dinero real. A 620 puntos accedes a préstamos convencionales. A 700+ consigues las mejores tasas del mercado.

Paso 1: Revisa Tu Reporte de Crédito (Semana 1)

Descarga tus reportes de las tres agencias. Es gratis una vez al año en AnnualCreditReport.com.

Busca estos errores comunes:

- Cuentas que no son tuyas

- Pagos atrasados reportados incorrectamente

- Deudas que ya pagaste

- Información personal equivocada

- Límites de crédito reportados mal

El 34% de los consumidores encuentran errores en sus reportes. Cada error que corriges suma puntos.

Paso 2: Disputa Todo Lo Que Esté Mal (Semanas 2-3)

No esperes. Cada día cuenta.

Disputa directamente con las tres agencias:

- Experian

- Equifax

- TransUnion

Envía cartas separadas para cada error. Sé específico. Incluye evidencia si la tienes.

Las agencias tienen 30 días para investigar. Si no pueden verificar la información, deben eliminarla.

Aquí es donde CredityCasa.com marca la diferencia. No pagas mensualidades eternas. Pagas solo $40/mes por monitoreo de crédito SmartCredit, y recibes reparación de crédito profesional sin costo adicional. Nosotros manejamos todas las disputas por ti.

Paso 3: Elimina o Negocia Colecciones (Mes 1-2)

Las cuentas en colecciones son veneno para tu score.

Estrategia "Pay for Delete":

- Contacta al acreedor o agencia de cobranza

- Ofrece pagar el 40-60% del balance

- Pide que eliminen el registro a cambio

- Consigue el acuerdo por escrito antes de pagar

- Guarda toda la documentación

Si no aceptan eliminar el registro, negocia que marquen la cuenta como "Paid in Full" o "Settled". No es ideal, pero es mejor que dejarla sin pagar.

Nunca pagues una colección antigua sin negociar primero. El pago reactiva la cuenta y puede bajar tu score temporalmente.

Paso 4: Ataca Tu Utilización de Crédito (Mes 2-3)

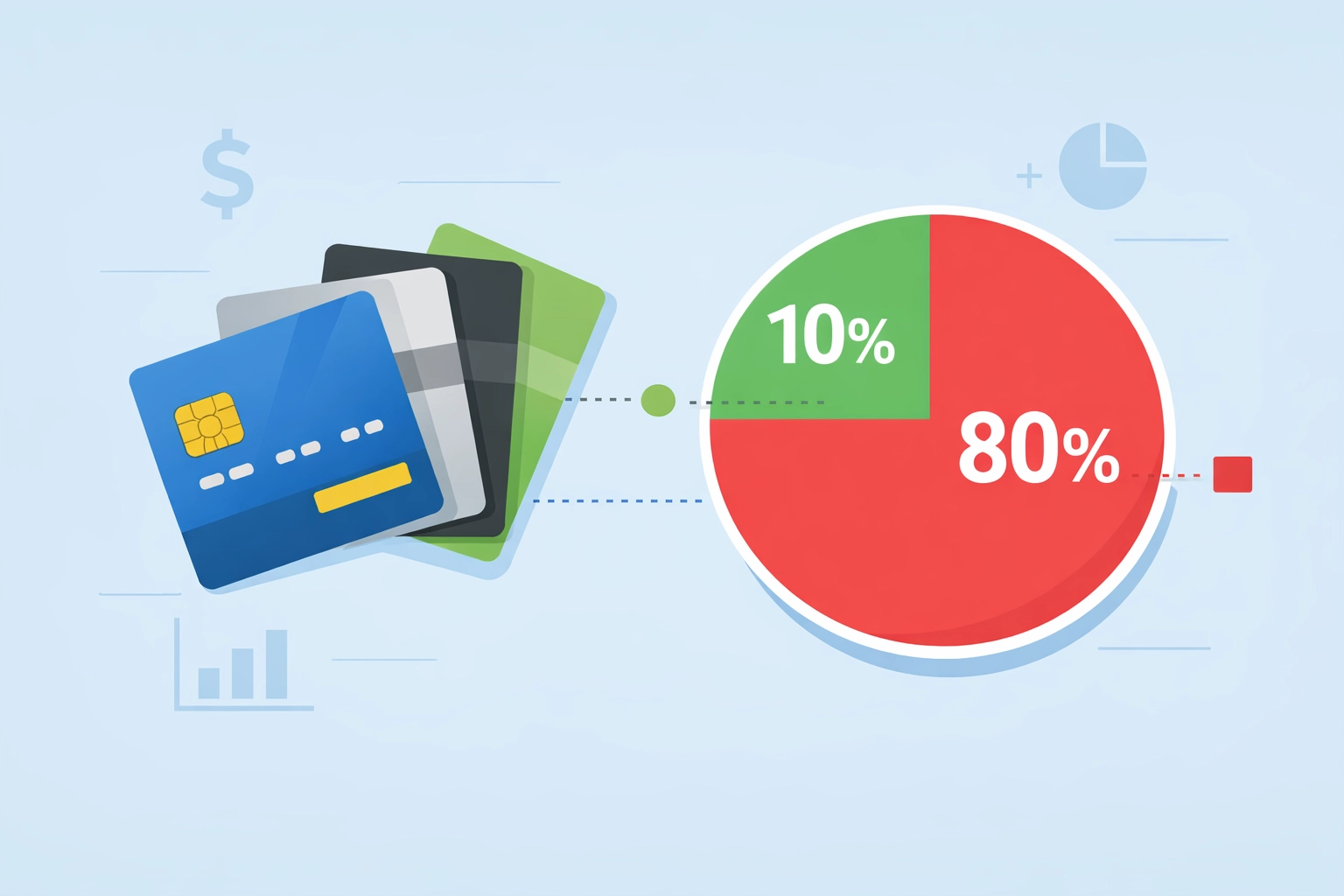

La utilización de crédito representa el 30% de tu score. Es tu arma secreta.

Tu meta: bajar de 30%. Mejor aún: llegar a 10% o menos.

Ejemplo real:

- Tienes $5,000 de límite total

- Usas $4,000

- Tu utilización: 80% (malo)

Necesitas bajar a $1,500 o menos.

Estrategias que funcionan:

- Paga tus tarjetas dos veces al mes

- Solicita aumentos de límite (sin usar el crédito nuevo)

- Divide compras grandes en efectivo

- Usa tarjetas de débito para gastos diarios

- Paga antes de la fecha de corte, no solo antes del vencimiento

Paso 5: Establece Historial de Pagos Perfecto (Mes 1-6)

El historial de pagos es el 35% de tu score. Lo más importante.

Configura pagos automáticos para todo:

- Tarjetas de crédito (al menos el mínimo)

- Préstamos de auto

- Préstamos personales

- Servicios (si reportan a las agencias)

Un solo pago atrasado puede bajar tu score 60-110 puntos. No vale la pena el riesgo.

Si tienes problemas para pagar, llama al acreedor antes de la fecha de vencimiento. Muchos ofrecen programas de ayuda.

Paso 6: Agrega Cuentas Positivas (Mes 2-4)

Necesitas crédito bueno para balancear el crédito malo.

Opciones si tienes crédito limitado:

- Tarjeta asegurada (deposit de $200-500)

- Credit builder loan

- Tarjeta de tienda departamental

- Convertirte en usuario autorizado de cuenta familiar

Reportes de renta y servicios públicos:

- Experian Boost (gratis)

- RentTrack

- LevelCredit

Estos servicios agregan tu historial de pagos de renta, luz, agua y celular a tu reporte. Puntos gratis por lo que ya pagas.

Paso 7: No Solicites Crédito Nuevo Sin Razón (Todo El Proceso)

Cada solicitud de crédito baja tu score 5-10 puntos temporalmente.

Una o dos solicitudes no duelen. Cinco en seis meses sí.

Evita:

- Abrir tarjetas de tienda para descuentos

- Solicitar múltiples tarjetas de crédito

- Buscar préstamos en varios bancos sin estrategia

Excepción: solicitudes de hipoteca dentro de 45 días cuentan como una sola. Puedes comparar prestamistas sin problema.

Cuánto Tiempo Toma Realmente

Resultados rápidos (2-3 meses):

- Corrección de errores: +30-100 puntos

- Reducción de utilización: +20-50 puntos

- Pago de colecciones pequeñas: +10-30 puntos

Resultados medios (4-6 meses):

- Historial de pagos perfectos: +40-80 puntos

- Cuentas nuevas positivas madurando: +20-40 puntos

Resultados largos (6-12 meses):

- Cuentas negativas antiguas cayendo: +30-60 puntos

- Perfil de crédito completo: +40-80 puntos

Timeline realista de 580 a 700+: 6-12 meses con esfuerzo consistente.

El Error Más Grande Que Cometen Las Familias Latinas

Pagar por servicios de reparación de crédito que cobran mensualidades sin fin.

La industria tradicional te cobra $99-150 al mes. Durante 12 meses pagas $1,200-1,800. Muchas veces sin resultados garantizados.

CredityCasa.com funciona diferente. Pagas $40/mes por SmartCredit, el mejor sistema de monitoreo de crédito. La reparación de crédito profesional viene incluida. Sin cargos extra. Sin mensualidades eternas.

Ves tu score actualizado diariamente. Recibes alertas de cambios. Tienes acceso a tus tres reportes. Y nosotros trabajamos eliminando todo lo negativo que no debería estar ahí.

Qué Hacer Cuando Llegues a 700+

Felicidades. Ahora calificas para las mejores tasas de hipoteca.

Próximos pasos:

- Solicita pre-aprobación con 2-3 prestamistas

- Compara tasas, términos y costos de cierre

- Mantén tu utilización bajo 10%

- No abras crédito nuevo hasta después de cerrar

- Ahorra para enganche y costos de cierre

Con 700+ de score y buen historial laboral, muchas familias latinas califican para programas especiales:

- Enganche de solo 3%

- Asistencia para costos de cierre

- Tasas preferenciales

- Programas para primeros compradores

Tu Siguiente Acción

Tienes dos opciones.

Opción 1: Hacer todo esto solo. Investigar cada paso. Escribir cada carta. Seguir cada disputa. Aprender por prueba y error. Funciona, pero toma más tiempo.

Opción 2: Trabajar con CredityCasa.com. Profesionales manejan las disputas. Tú enfócate en bajar tus balances y pagar a tiempo. Más rápido, menos estrés, mejores resultados.

No importa qué opción elijas, lo importante es comenzar hoy. Tu score de 580 no es permanente. Es solo tu punto de partida.

Cada familia latina que hoy vive en su propia casa empezó exactamente donde tú estás ahora. La diferencia es que ellos dieron el primer paso.

¿Cuál será tu primer paso? Revisa tu reporte de crédito hoy mismo. Identifica un error. Dispútalo mañana.

Tu casa te está esperando. Tu score de 700+ también.