De Mal Crédito a Casa Propia: El Camino Real Para Familias Latinas en USA

¿Sientes que la casa propia es un sueño imposible? Trabajas duro, ahorras lo que puedes, pero ese score de crédito bajo te tiene frenado. No estás solo. Miles de familias latinas en Estados Unidos enfrentan la misma batalla.

La buena noticia: el camino existe. Y no, no necesitas una varita mágica ni pagar miles de dólares a empresas que prometen milagros. Necesitas un plan claro y las herramientas correctas.

La Realidad del Crédito en Nuestra Comunidad

Empecemos por lo básico. Muchas familias latinas llegan a Estados Unidos sin historial crediticio. Cero. Nada. Y el sistema bancario estadounidense te trata como si fueras invisible.

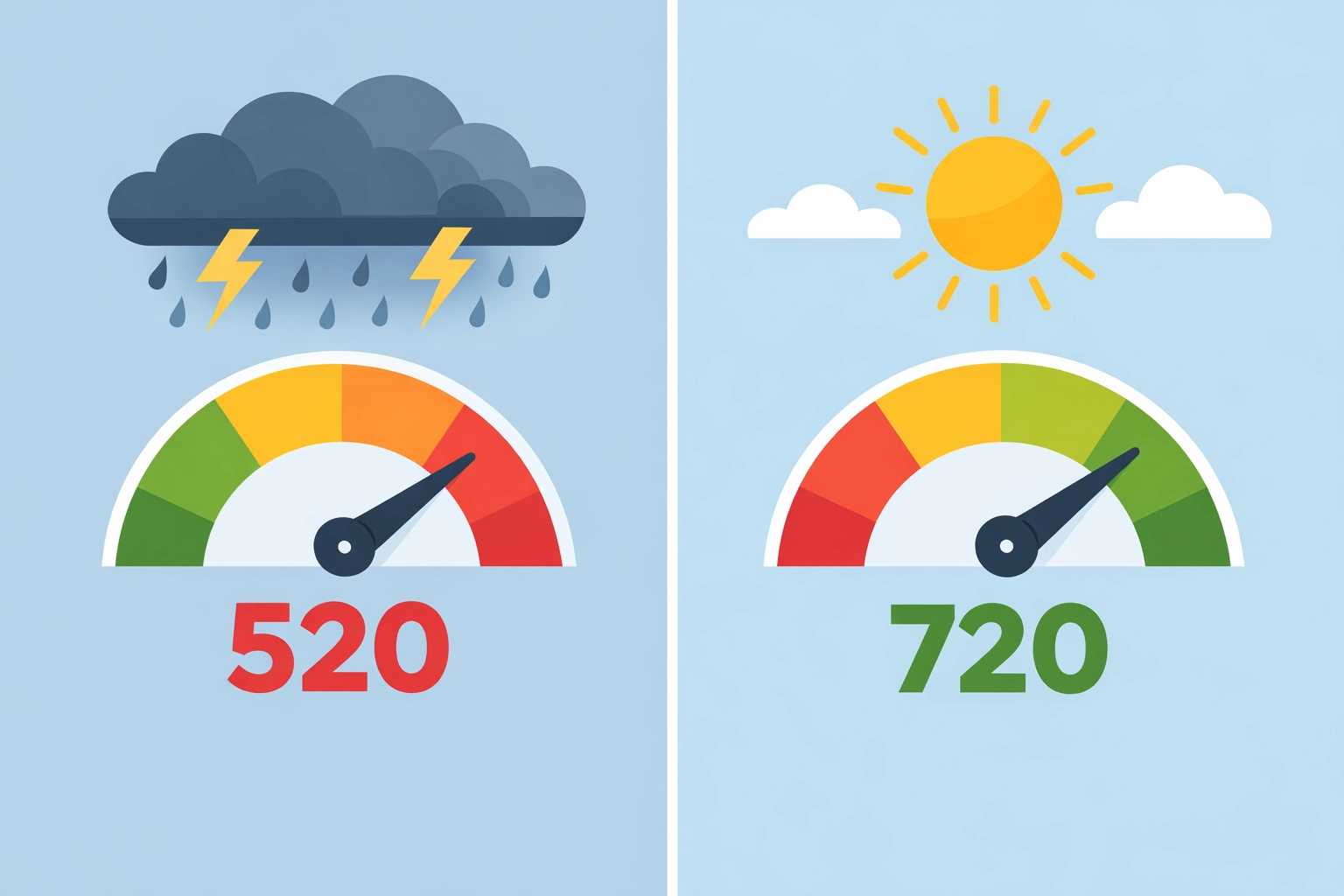

Peor aún, algunos cometen errores por falta de información: tarjetas que se salen de control, cuentas médicas en colección, o préstamos de auto con tasas de interés abusivas. De repente, tu score está en 520 y los bancos te cierran las puertas.

El costo real es brutal: La diferencia entre un score de 580 y uno de 720 puede significar pagar $80,000 dólares extra en intereses durante la vida de tu hipoteca. Léelo otra vez. Ochenta mil dólares.

Primer Paso: Construir o Reparar Tu Crédito (Sin Quebrarte en el Intento)

Aquí viene lo importante. La reparación de crédito no tiene que costarte $150 al mes como esas empresas que ves en anuncios.

En CredityCasa, la reparación es completamente GRATIS. Solo pagas los $40 mensuales de tu monitoreo de crédito con SmartCredit, y nosotros nos encargamos de disputar cada cuenta negativa, cada error, cada colección que no debería estar ahí.

¿Por qué lo hacemos así? Porque queremos que ese dinero que ahorras lo uses para el enganche de tu casa. Simple.

Cómo Funciona la Reparación Real

No hay atajos mágicos, pero el proceso es directo:

1. Revisión completa de tu reporte: Identificamos errores, duplicados, cuentas vencidas que ya prescribieron, información incorrecta de los acreedores.

2. Disputas profesionales: Enviamos cartas certificadas a las tres agencias (Equifax, Experian, TransUnion) desafiando cada ítem negativo que no cumple con la ley.

3. Seguimiento constante: Las agencias tienen 30 días para verificar. Si no pueden, deben eliminar esa información. Nosotros hacemos el seguimiento.

4. Construcción simultánea: Mientras limpiamos, te ayudamos a construir crédito positivo nuevo.

Préstamos de Construcción de Crédito

Aquí hay una estrategia que muchos desconocen: los credit builder loans o préstamos para construcción de crédito.

Funcionan al revés de un préstamo normal. El banco guarda el dinero que "prestas" en una cuenta bloqueada. Tú haces pagos mensuales durante 6-12 meses. Cada pago se reporta a las agencias de crédito (mejorando tu score). Al final, recibes todo el dinero acumulado más un poco de interés.

Es como una cuenta de ahorros forzada que también te construye crédito. Brillante, ¿verdad?

Cooperativas de crédito latinas y bancos comunitarios ofrecen estos préstamos desde $300. Es una inversión pequeña con impacto gigante.

Programas Especiales Para Familias Latinas

Esto te va a sorprender: existen programas hipotecarios diseñados específicamente para nuestra comunidad.

Bank of America Community Affordable Loan Solution

Este programa es oro puro para familias latinas:

- No requiere puntaje de crédito mínimo

- Sin seguro hipotecario (PMI que normalmente te cuesta cientos al mes)

- Evalúan tu historial de pagos reales: alquiler, luz, agua, teléfono, seguro de auto

- Ayuda con el enganche y costos de cierre

Disponible en ciudades con alta población latina: Los Ángeles, Miami, Dallas, Charlotte, Detroit.

¿La trampa? No hay. Es real. Pero necesitas calificar por ingresos y comprar en zonas específicas.

Préstamos con ITIN

¿No tienes número de Seguro Social? No es el fin del mundo.

Muchos bancos comunitarios y cooperativas de crédito ofrecen préstamos hipotecarios con ITIN. Sí, puedes comprar casa con tu número de identificación fiscal individual.

La tasa de interés suele ser un poco más alta, pero es una puerta real hacia la propiedad.

Cooperativas de Crédito Latinas

La Red de Cooperativas de Crédito y Profesionales Latinos (NLCUP) conecta más de 200 cooperativas enfocadas en nuestra comunidad.

Estas instituciones entienden las barreras culturales y lingüísticas. Tienen consejeros en español. Y sus programas de préstamos son más flexibles que los bancos tradicionales.

Ahorrando Para el Enganche (Mientras Reparas Tu Crédito)

Aquí está el plan maestro: reparar crédito y ahorrar dinero al mismo tiempo.

La Matemática Que Cambia Todo

Si pagaras $150 al mes por reparación de crédito (como cobran otras empresas), en 12 meses habrías gastado $1,800.

Con CredityCasa pagas solo $40 al mes = $480 al año.

Diferencia: $1,320 directo a tu cuenta de ahorros para el enganche.

En dos años, esa diferencia es $2,640. En tres años, casi $4,000. ¿Ves la estrategia?

Cuenta de Ahorros Separada

Abre una cuenta solo para tu casa. Ni la toques. Automatiza una transferencia mensual, aunque sean $50 o $100.

El método 50/30/20 adaptado:

- 50% de tus ingresos para necesidades básicas

- 30% para gastos personales

- 20% para ahorros (la mitad para emergencias, la mitad para tu casa)

Aumenta Tu Enganche Rápido

Tax refund directo a tu cuenta de casa. El reembolso de impuestos no es dinero extra para gastar, es tu acelerador hacia la casa propia.

Recorta tres gastos innecesarios. Ese café diario de $5 son $1,825 al año. La suscripción que no usas. El plan de teléfono más caro de lo necesario.

Vende lo que no usas. Facebook Marketplace, OfferUp. Esa bicicleta estacionaria que es perchero desde hace dos años puede ser $200 más para tu enganche.

El Timeline Real: De 520 a Casa Propia

Seamos honestos sobre los tiempos. No es magia instantánea, pero tampoco toma décadas.

Mes 0-3: Inscripción en CredityCasa, análisis completo de tu crédito, primeras disputas enviadas, abres cuenta de ahorros para enganche.

Mes 3-6: Primeros resultados de disputas, algunas cuentas negativas eliminadas, score sube 20-40 puntos, comienzas credit builder loan.

Mes 6-12: Score alcanza rango 620-650, ahorro para enganche crece consistentemente, educación sobre programas de vivienda.

Mes 12-18: Score en rango 680-720, enganche acumulado $3,000-$8,000, pre-calificación con prestamistas.

Mes 18-24: Aprobación de hipoteca, búsqueda de casa, cierre exitoso.

¿Es rápido? Depende de tu situación inicial. Pero es realista y alcanzable.

Las Barreras Que Debes Conocer (Y Cómo Romperlas)

"No hablo inglés perfectamente"

Mentira que necesitas inglés perfecto. Trabaja con agentes de bienes raíces y prestamistas hispanos. Existen miles. En CredityCasa, todo el soporte es en español.

"Mi familia nunca ha tenido casa propia"

Serás el primero. Esa es tu fortaleza, no tu debilidad. Estás rompiendo el ciclo. Tus hijos tendrán un ejemplo diferente.

"El sistema está diseñado para mantenerme fuera"

Hay verdad en esto, pero las grietas existen. Los programas latinos, las cooperativas de crédito, las leyes de protección al consumidor. Son tus herramientas.

Tu Siguiente Paso Empieza Hoy

No mañana. No el próximo mes cuando "tengas más tiempo". Hoy.

Acción inmediata:

- Revisa tu crédito gratis: Visita CredityCasa.com y agenda tu análisis sin costo

- Inscríbete en SmartCredit: $40/mes, reparación incluida gratis

- Abre tu cuenta de ahorros para casa: Aunque deposites solo $25 hoy

- Investiga cooperativas latinas: Busca una en tu área esta semana

La diferencia entre las familias que logran la casa propia y las que no, no es la suerte. Es la decisión de comenzar y la constancia de no parar.

Tu crédito malo no es una sentencia permanente. Es un problema temporal con solución real.

Miles de familias latinas están comprando casas en este momento. Con scores que empezaron más bajos que el tuyo. Con menos ahorros de los que tú puedes juntar.

La pregunta no es si puedes. La pregunta es cuándo empiezas.

¿Listo para cambiar la historia de tu familia? Visita CredityCasa.com hoy mismo. Primera consulta gratis. Reparación incluida. Sin trucos.

Tu casa propia te está esperando. Solo necesitas el primer paso.