La guía definitiva de crédito para comprar casa: todo lo que las familias latinas necesitan para lograrlo

Comprar una casa en Estados Unidos es el paso más importante para la estabilidad de tu familia. Sin embargo, el sistema financiero puede parecer confuso. El secreto para abrir la puerta de tu nuevo hogar no está solo en el dinero que ahorras, sino en tu puntaje de crédito.

En CredityCasa.com, ayudamos a las familias latinas a navegar este proceso. Aquí tienes la hoja de ruta clara para pasar de rentar a ser dueño.

El crédito: Tu pasaporte financiero

El puntaje de crédito es un número que le dice a los bancos si eres confiable. Para obtener un crédito para comprar casa, necesitas demostrar que pagas a tiempo. Un puntaje alto no solo te da la aprobación, sino que te consigue tasas de interés bajas. Una diferencia de 1% en el interés puede ahorrarte hasta $100,000 dólares en la vida del préstamo.

¿Por qué importa el score?

- 620 puntos: Es el mínimo común para préstamos FHA.

- 740 puntos o más: Obtienes las mejores tasas del mercado.

- Menos de 580: Es muy difícil que un banco te preste dinero para una hipoteca.

Si tu score es bajo, no te desanimes. Aprender cómo mejorar mi crédito es un proceso que puedes empezar hoy mismo.

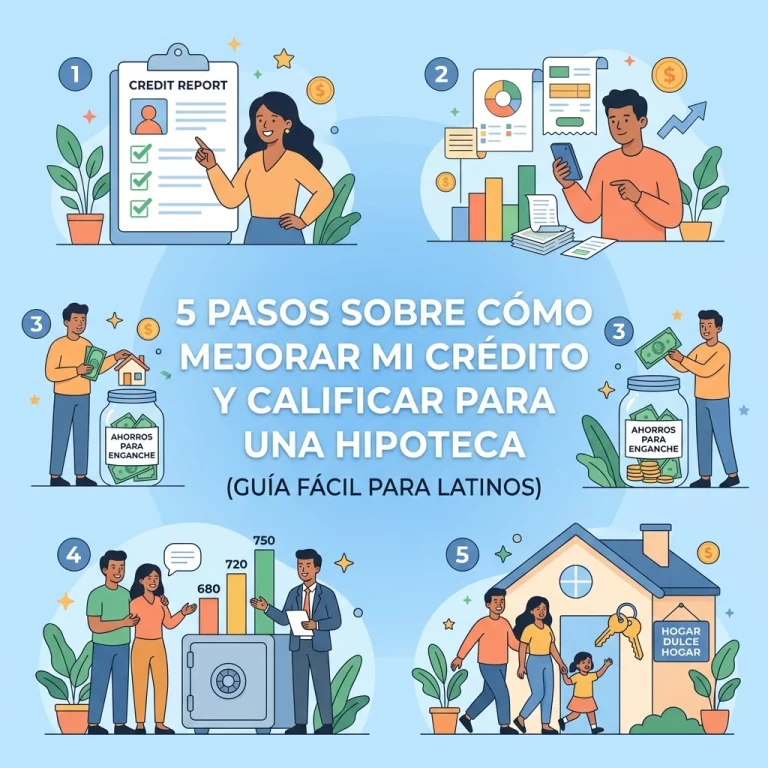

Paso 1: Entiende el proceso de compra para latinos

Comprar casa requiere orden. Sigue estos pasos lógicos:

- Auditoría personal: Revisa cuánto ganas y cuánto gastas.

- Revisión de crédito: Mira tu reporte de crédito antes que el banco lo haga.

- Pre-aprobación: Un prestamista analiza tus documentos y te dice cuánto puedes pagar.

- Búsqueda de propiedad: Con la carta de pre-aprobación, buscas casa con un agente de bienes raíces.

- Oferta y cierre: Negocias el precio, haces la inspección y firmas las escrituras.

Paso 2: Reparación de crédito inteligente

Muchos piensan que la reparacion de credito es costosa o lenta. En CredityCasa.com, tenemos un modelo diferente.

El modelo sin mensualidades

La mayoría de las empresas te cobran cargos mensuales por años. Nosotros no. Solo necesitas mantener activo tu monitoreo con SmartCredit por $40 al mes. Nosotros nos encargamos de la labor de disputa y limpieza de tu reporte sin cobrarte cargos de servicio adicionales. Es la forma más justa de ayudar a nuestra comunidad.

Puedes ver más detalles en nuestra mega-guía para subir tu score rápido.

Paso 3: Cómo eliminar colecciones y cuentas negativas

Las cuentas en colección son el enemigo número uno de tu hipoteca. El banco ve una colección como una promesa rota.

Pasos para limpiar tu reporte:

- Identifica errores: Revisa nombres mal escritos o fechas incorrectas.

- Disputa legalmente: Tienes el derecho de pedir que la agencia de crédito pruebe que la deuda es tuya. Si no pueden probarlo en 30 días, deben borrarla.

- No pagues sin negociar: Si vas a pagar una colección vieja, pide una carta de "pago por eliminación" (pay for delete). Si solo pagas, la marca negativa se queda ahí por 7 años.

Paso 4: Estrategias para subir el score rápido

Si quieres comprar casa pronto, usa estas tácticas:

- Baja tus balances: No uses más del 30% de tu límite en las tarjetas de crédito. Si tienes una tarjeta de $1,000, no debas más de $300.

- No cierres cuentas viejas: La edad de tu crédito es importante. Mantén abiertas tus tarjetas más antiguas aunque no las uses.

- Evita nuevas deudas: No saques un carro nuevo ni pidas préstamos personales meses antes de aplicar para una casa.

Paso 5: Ahorro para el pago inicial (Down Payment)

No necesitas el 20% de enganche. Ese es un mito común.

- Préstamos FHA: Solo requieren el 3.5% del valor de la casa.

- Préstamos Convencionales: Existen programas para primeros compradores con el 3%.

- Asistencia estatal: Muchos estados tienen programas que te regalan dinero para los gastos de cierre si eres primer comprador.

Consejos de ahorro:

- Automatiza: Separa un porcentaje de tu cheque cada quincena.

- Usa tus impuestos: El reembolso del IRS es la fuente principal de down payment para muchas familias latinas.

- Reduce gastos hormiga: Esos $5 diarios en café son $150 al mes que podrían ir a tu casa.

Requisitos de ingresos y estabilidad

Los bancos buscan estabilidad. Si eres empleado (W2), te pedirán los últimos 2 años de trabajo en la misma industria. Si trabajas por tu cuenta (1099 o dueño de negocio), necesitarás mostrar tus declaraciones de impuestos de los últimos 2 años.

El Ratio de Endeudamiento (DTI):

Tu pago de casa (principal, interés, seguros e impuestos) no debería ser mayor al 35% de tu ingreso bruto mensual. Si ganas $5,000 al mes, tu pago total de casa debería estar cerca de los $1,750.

El papel de SmartCredit en tu éxito

Para mejorar tu crédito, necesitas ojos dentro del sistema. SmartCredit te permite ver lo que los bancos ven. Al unirte a nuestro programa en CredityCasa.com, usamos esta herramienta para identificar exactamente qué está dañando tu puntaje.

Tener el monitoreo activo es vital porque:

- Ves los cambios en tiempo real.

- Detectas robos de identidad.

- Permite que nuestro equipo trabaje en tus disputas de forma eficiente.

Recuerda: Tú pagas el monitoreo ($40/mes), nosotros ponemos el trabajo de reparación gratis. Es un trato diseñado para que el dinero se quede en tu bolsillo para tu futura casa.

Documentación lista para el banco

Para que el proceso sea rápido, ten una carpeta lista con:

- Identificación oficial (Licencia o Pasaporte).

- Número de Seguro Social o ITIN (algunos bancos aceptan ITIN).

- Últimos 30 días de talones de pago (paystubs).

- Últimos 2 años de W2 o Taxes completos.

- Últimos 2 meses de estados de cuenta bancarios (todas las páginas).

Errores fatales antes de cerrar tu casa

Una vez que estás bajo contrato, no hagas nada drástico. Hemos visto familias perder su casa días antes del cierre por:

- Comprar muebles a crédito.

- Financiar un auto nuevo.

- Cambiar de trabajo.

- Hacer depósitos grandes de efectivo sin explicación de dónde vino el dinero.

Mantén tus finanzas "en pausa" hasta que tengas las llaves en la mano.

Conclusión

El camino hacia el hogar propio comienza con una decisión. No importa si hoy tienes un crédito bajo o si tienes colecciones viejas. Lo importante es empezar el proceso de limpieza y ahorro hoy mismo.

En CredityCasa.com, nuestra misión es que cada familia latina logre su meta. El crédito para comprar casa no tiene por qué ser un misterio. Con el monitoreo correcto y nuestro apoyo en la reparación de crédito, estarás listo más pronto de lo que crees.

¿Listo para empezar? Visita nuestro blog para más consejos o comienza tu proceso con nosotros hoy mismo.

Nota: Este contenido es educativo. Para asesoría financiera específica, consulta con un profesional hipotecario.