La guía definitiva para reparar tu crédito: Todo lo que necesitas para comprar casa este año

Comprar una casa es el sueño de muchas familias latinas. El crédito es la llave que abre esa puerta. Si tienes un puntaje bajo, no te preocupes. Puedes arreglarlo. En CredityCasa.com te enseñamos cómo hacerlo de forma legal, rápida y sin pagar mensualidades por el servicio de reparación.

Este artículo es tu mapa. Síguelo paso a paso.

Por qué tu crédito decide tu futuro hogar

Tu puntaje de crédito le dice al banco si eres confiable. Un puntaje alto significa intereses bajos. Intereses bajos significan pagos mensuales menores. Esto te permite comprar una casa mejor con el mismo presupuesto.

Muchos piensan que necesitan años para mejorar su crédito. No siempre es así. Con la estrategia correcta, verás cambios en meses. El objetivo es llegar listo para calificar con un realtor aliado este mismo año.

Paso 1: Obtén tus reportes de crédito reales

No uses solo aplicaciones gratuitas que dan puntajes estimados. Necesitas los reportes oficiales de las tres agencias: Equifax, Experian y TransUnion.

- Ve a AnnualCreditReport.com.

- Descarga tus tres reportes.

- Revisa cada detalle.

Busca errores comunes:

- Nombres mal escritos.

- Direcciones donde nunca viviste.

- Cuentas que no son tuyas.

- Saldos que ya pagaste pero aparecen como deuda.

Cualquier error, por pequeño que sea, baja tu puntaje. Anótalos todos.

Paso 2: La estrategia de disputa legal

La ley te protege. Tienes el derecho de disputar cualquier información que no sea exacta, completa o verificable.

En CredityCasa.com, eliminamos el modelo de cobro mensual. No queremos que pagues mes tras mes sin ver resultados. Nuestro enfoque es directo. Tú solo pagas tu monitoreo de crédito de $40 al mes para que podamos ver tus avances, y nosotros trabajamos en tu reparación sin cuotas de servicio mensuales.

Para saber más sobre este método, revisa nuestra Mega Guía sobre cómo subir tu score rápido.

Cómo funciona el proceso:

- Identificamos las cuentas negativas.

- Enviamos cartas de disputa legales a las agencias de crédito.

- Las agencias tienen 30 días para verificar la deuda.

- Si no pueden verificarla, deben borrarla de tu historial.

Paso 3: Elimina las colecciones de tu reporte

Las colecciones son "veneno" para tu crédito. Una sola colección puede bajar tu puntaje 50 puntos o más.

No las pagues sin una estrategia. A veces, pagar una colección vieja puede bajar tu puntaje porque actualiza la fecha de actividad.

- Verificación primero: Exige que la agencia de cobranza demuestre que la deuda es tuya.

- Negociación: Si la deuda es real, busca un acuerdo de "Pay for Delete" (Pagar para eliminar). Esto significa que pagas a cambio de que borren la cuenta del reporte, no solo que la marquen como "pagada".

- Ayuda profesional: En CredityCasa.com nos especializamos en lidiar con estas cuentas para limpiar tu camino hacia la hipoteca.

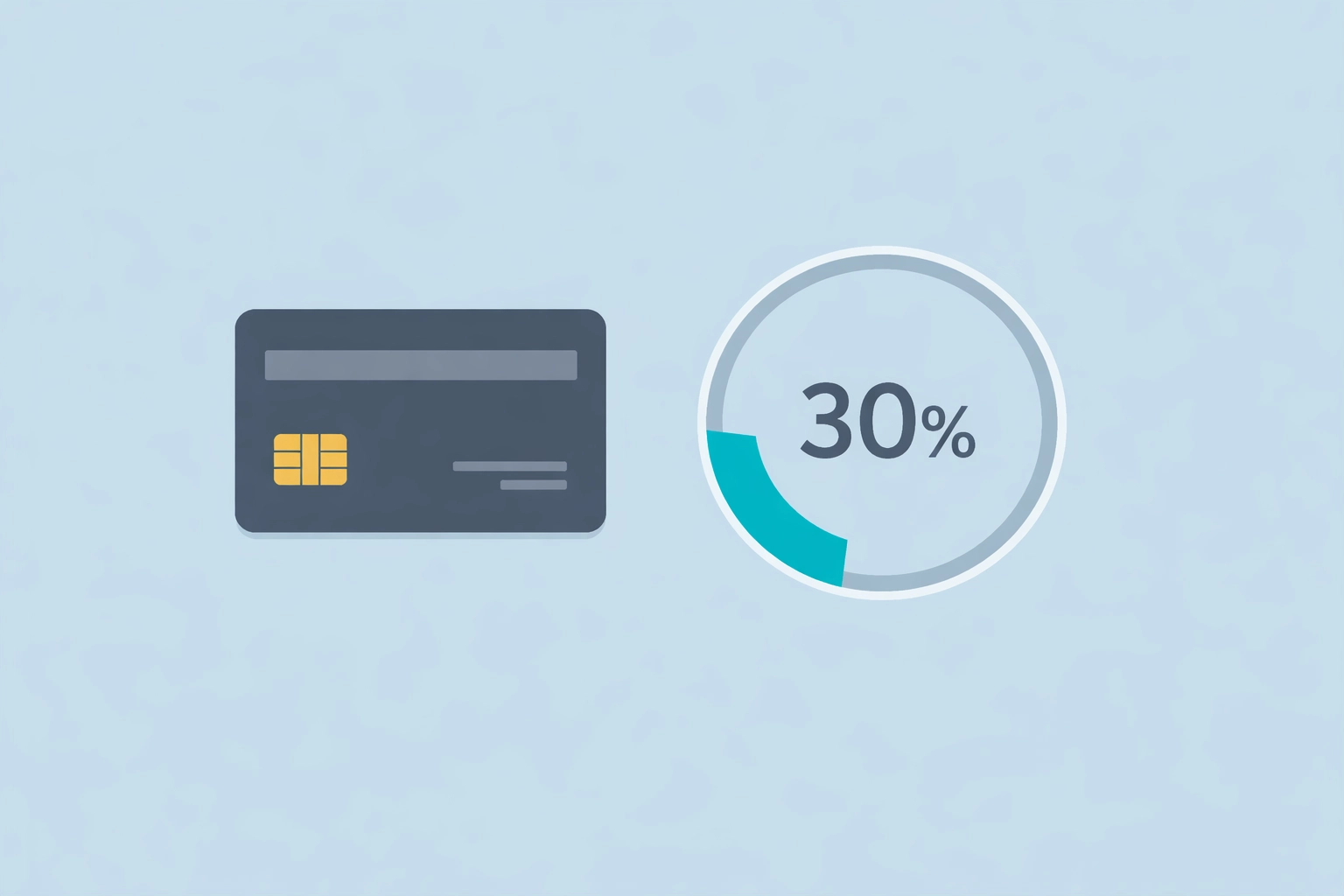

Paso 4: Domina tu utilización de crédito

Este es el truco más rápido para subir puntos. La utilización es cuánto debes en tus tarjetas comparado con tu límite total. Representa el 30% de tu puntaje.

- La regla del 30%: Nunca uses más del 30% de tu límite. Si tu tarjeta es de $1,000, no debas más de $300.

- La meta del 9%: Para un puntaje excelente, mantén tus saldos por debajo del 9%.

- Paga antes del cierre: No esperes a la fecha de vencimiento. Paga unos días antes de la "fecha de corte". Así, el banco reporta un saldo bajo a las agencias.

Si tienes deudas altas, no cierres las tarjetas al pagarlas. Cerrar una cuenta reduce tu historial y tu límite disponible, lo cual daña tu puntaje. Mantén las cuentas abiertas y con saldo en cero o muy bajo.

Paso 5: Automatiza y protege tu historial

El historial de pagos es el factor más importante (35% de tu puntaje). Un solo pago tarde de 30 días puede arruinar meses de progreso.

- Configura pagos automáticos para el monto mínimo en todas tus cuentas.

- Usa recordatorios en tu celular.

- Si tuviste un retraso por una emergencia, llama al banco. Si siempre pagas a tiempo, a veces eliminan el reporte negativo como cortesía.

El camino hacia la casa: Tu Realtor aliado

Reparar el crédito es solo la mitad del trabajo. La otra mitad es encontrar la casa y el préstamo adecuado.

En CredityCasa.com, trabajamos de la mano con realtors que entienden a la comunidad latina. Ellos saben qué programas de ayuda existen para compradores de primera vez y qué bancos son más flexibles.

Cuando tu crédito esté listo (generalmente entre 3 y 9 meses), te conectamos directamente con los expertos que te ayudarán a cerrar el trato. No estás solo en esto. Marco M y todo el equipo te acompañamos.

Errores que debes evitar este año

Si quieres comprar casa en los próximos 12 meses, evita lo siguiente:

- No abras cuentas nuevas: Cada vez que pides un crédito (carro, muebles, otra tarjeta), tu puntaje baja temporalmente.

- No seas co-firmante: Si firmas por el carro de un primo o amigo, esa deuda cuenta como tuya para el banco hipotecario. Podría evitar que califiques para tu casa.

- No cambies de trabajo drásticamente: Los bancos buscan estabilidad laboral de al menos dos años en la misma industria.

Resumen de acciones para hoy

No esperes a mañana. El mercado inmobiliario no se detiene.

- Entra a CredityCasa.com y solicita tu análisis inicial.

- Activa tu monitoreo de $40: Es la única inversión que necesitas para que empecemos a trabajar en tus disputas.

- Deja de usar las tarjetas de crédito: Empieza a bajar esos saldos hoy mismo.

- Consulta nuestro blog: Mantente informado con nuestros artículos en https://creditycasa.com/blog.

Conclusión

Reparar tu crédito no es magia, es un proceso legal y disciplinado. En CredityCasa.com eliminamos las barreras. Sin mensualidades abusivas, con transparencia y con un enfoque real en que compres tu casa.

Tu familia merece la seguridad de un hogar propio. Empieza hoy. Limpia tu historial, sube tu puntaje y prepárate para recibir las llaves de tu nueva casa este año.

¿Listo para empezar? Visítanos en https://creditycasa.com y toma el control de tu futuro financiero.