¿Realmente puedes comprar casa con mal crédito? Descubre cómo lograrlo con estos consejos prácticos

¿Has sentido ese nudo en el estómago cuando piensas en aplicar para una hipoteca? Sé exactamente lo que estás pasando. Miras las casas en Zillow, imaginas a tus hijos jugando en el patio, pero luego recuerdas ese score de crédito y te detienes. Piensas que el banco te va a cerrar la puerta en la cara.

La verdad es esta: Tener un crédito afectado no es el fin del camino. No te voy a mentir diciéndote que es fácil, pero sí es posible. En los Estados Unidos, el sistema está diseñado para dar segundas oportunidades, y en CredityCasa nos especializamos en abrir esas puertas que otros te han cerrado.

Si quieres dejar de tirar el dinero en renta y empezar a construir tu propio patrimonio, saca cinco minutos. Aquí te voy a explicar, sin rodeos y con transparencia total, cómo puedes pasar de un "no" rotundo a tener las llaves de tu casa en la mano.

¿Se puede comprar con mal crédito? La realidad sin filtros

Vamos directo al grano. Sí, legalmente puedes comprar una casa con un crédito bajo.

Muchos piensan que necesitan un puntaje de 700 o más para calificar. Eso es un mito. La realidad es que existen programas, como los préstamos FHA, diseñados específicamente para personas que no tienen un crédito perfecto o que no cuentan con un down payment (enganche) gigante.

Pero cuidado: aunque la ley lo permite, los bancos tienen sus propias reglas (llamadas "overlays"). Un banco puede decirte que no con 580 puntos, mientras que otro puede decirte que sí. Por eso es vital no rendirse al primer intento.

El "Número Mágico" que necesitas conocer

Para que tengas una idea clara de dónde estás parado, estos son los números que maneja el mercado actualmente (2024-2025):

- Score de 580 o más: Este es el punto ideal para los préstamos FHA. Con este puntaje, usualmente solo necesitas un 3.5% de down payment. Es la vía más rápida para la mayoría de nuestras familias latinas.

- Score entre 500 y 579: Técnicamente puedes calificar, pero el banco te va a pedir un 10% de enganche. Es más difícil encontrar prestamistas que acepten este rango, pero no imposible.

- Menos de 500: Aquí sí estamos en zona roja. Ningún programa de gobierno te va a aprobar. Si estás aquí, tu prioridad número uno es reparar tu crédito de inmediato.

Por qué tu crédito está "en el piso" (y cómo lo vamos a levantar)

A veces el mal crédito no es por falta de pago, sino por errores del sistema o situaciones de la vida que se salieron de control. ¿Te suena familiar? Una factura médica que nunca te llegó, una collection de una compañía de celular de hace cinco años, o quizás un bankruptcy (bancarrota) que todavía aparece en tu reporte.

En CredityCasa, sabemos que no eres un número. Eres una familia tratando de progresar. Por eso, nuestro enfoque es atacar legalmente esos puntos negativos que te están hundiendo. Usamos estrategias legales para remover:

- Cuentas en colección (deudas viejas o ya pagadas).

- Pagos tardíos reportados injustamente.

- Reposiciones de autos (repossessions).

- Errores de identidad o direcciones incorrectas.

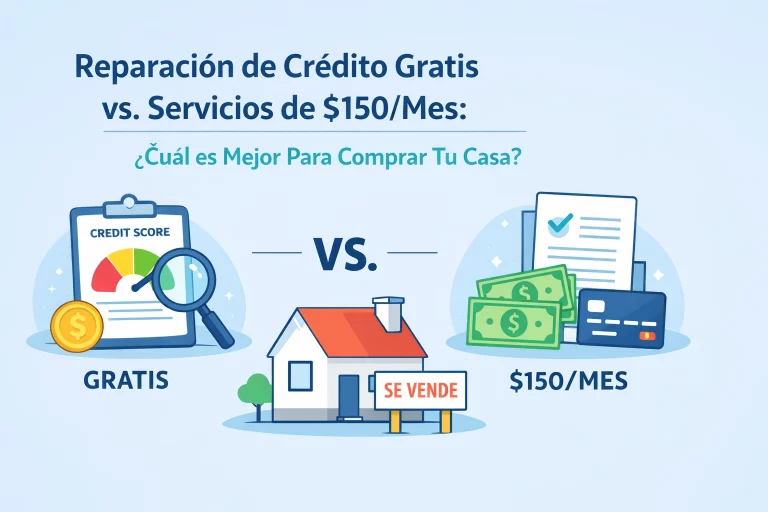

Lo mejor de todo: Nosotros no te cobramos por reparar tu crédito. Sí, leíste bien. Mientras otros te cobran $150 o $200 al mes solo por "intentar" ayudarte, nosotros lo hacemos GRATIS. El único requisito es que mantengas activo tu monitoreo con SmartCredit.

El Plan de Acción: De SmartCredit a tu propia Casa

No basta con desearlo, hay que tener un plan. Ir al banco sin saber tu score es como ir al supermercado sin billetera. Aquí está la hoja de ruta que seguimos con nuestros clientes:

1. Activa tu monitoreo con SmartCredit

No puedes arreglar lo que no puedes ver. Al activar SmartCredit por solo $39.98 al mes, obtienes acceso a tus reportes de los 3 burós de crédito. Esta herramienta es potente: tiene un simulador llamado ScoreBoost que te dice exactamente cuánto subirá tu puntaje si pagas cierta tarjeta. Además, incluye un seguro de identidad de $1 millón de dólares. Es tu escudo financiero.

2. Auditoría legal gratuita

Una vez que activas tu monitoreo, nuestro equipo en CredityCasa.com analiza tu reporte. Buscamos cada error, cada cuenta vieja y cada detalle que podamos pelear legalmente. Creamos un plan de acción personalizado para ti.

3. Limpieza y Estrategia

Empezamos el proceso de disputa. Mientras nosotros trabajamos eliminando lo negativo, tú sigues nuestros consejos para manejar tus tarjetas actuales. Esta combinación es dinamita para tu score.

Más allá del crédito: Lo que el banco quiere ver

Tener un buen crédito es la mitad de la batalla. Para que el realtor y el banco te tomen en serio, necesitas tener listos otros "papeles". No dejes que esto te abrume, es parte del proceso:

- Ingresos estables: Generalmente, los bancos quieren ver que has trabajado en la misma línea de trabajo por al menos 2 años.

- Tax Returns: Tus declaraciones de impuestos de los últimos dos años son clave. Si eres dueño de tu propio negocio (self-employed), asegúrate de que tus números reflejen tu capacidad de pago.

- DTI (Debt-to-Income): Esta es la relación entre tus deudas mensuales y lo que ganas. Si tienes el pago de un carro muy alto, eso te quita capacidad para la casa. A veces, es mejor vender el carro caro antes de comprar la casa.

¿Por qué elegir CredityCasa?

Porque hablamos tu idioma y entendemos tus sacrificios. Sabemos que para la comunidad latina, una casa no es solo una inversión; es el lugar donde crecerán tus hijos y el símbolo de tu esfuerzo en este país.

Desde 2019, hemos ayudado a cientos de familias a pasar de la frustración a la celebración. No somos solo una empresa de reparación de crédito; somos tus aliados. Si no tienes un realtor de confianza, nosotros te conectamos con los mejores que hablen español y entiendan tu situación.

Dato importante: Reparar el crédito por tu cuenta puede tomar años de estudio de leyes. Con nosotros, tienes expertos que ya saben qué cartas enviar y qué leyes invocar para obtener resultados rápidos.

Tu invitación a un nuevo comienzo

¿Quieres comprar casa, pero tu crédito te frena? Deja de posponer el futuro de tu familia. El tiempo va a pasar de todos modos; puedes pasarlo pagando la casa de tu landlord o construyendo la tuya.

Esto es lo que tienes que hacer ahora mismo:

- Agenda tu consulta de 30 minutos GRATIS. No tienes nada que perder. Vamos a revisar tu situación real y decirte qué es posible y qué no.

- Activa tu SmartCredit. Es la inversión más pequeña que harás para el beneficio más grande de tu vida.

- Déjanos trabajar. Mientras tú te enfocas en ahorrar para tu down payment, nosotros nos encargamos de limpiar el camino legalmente.

No permitas que un error del pasado te robe el futuro. En CredityCasa, estamos listos para pelear por ti.

¡Haz clic aquí para agendar tu consulta gratuita y empezar hoy mismo!