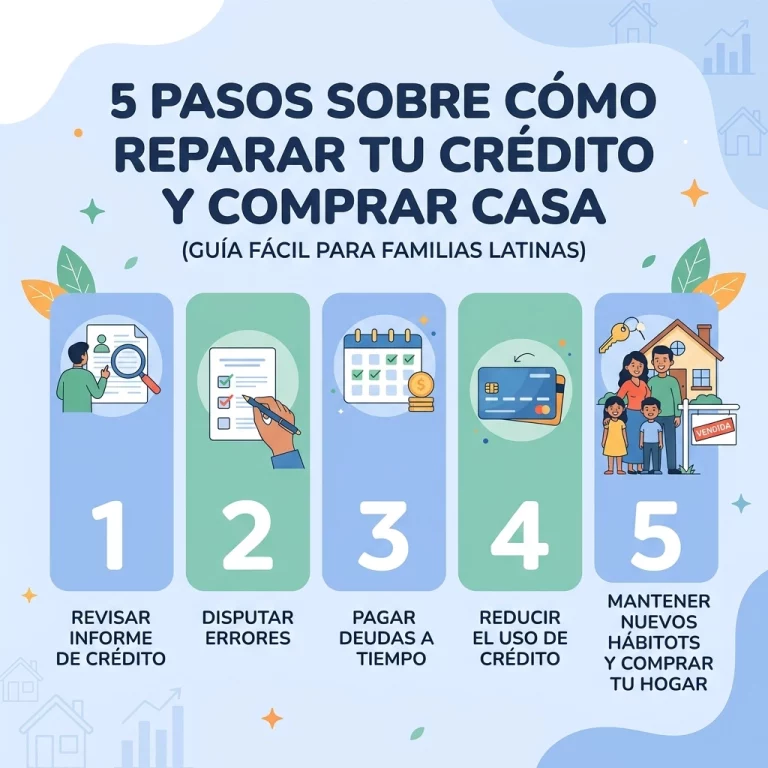

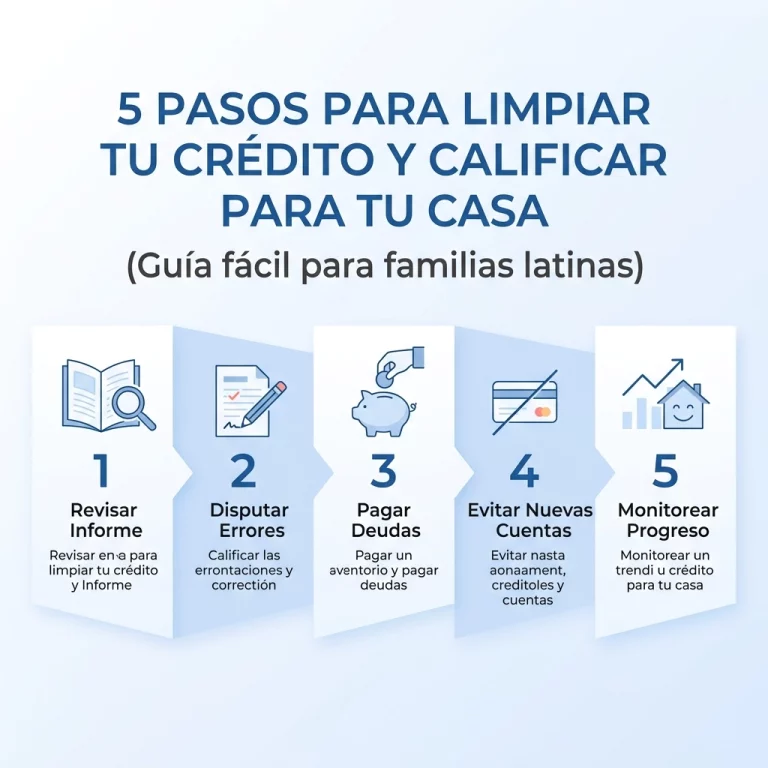

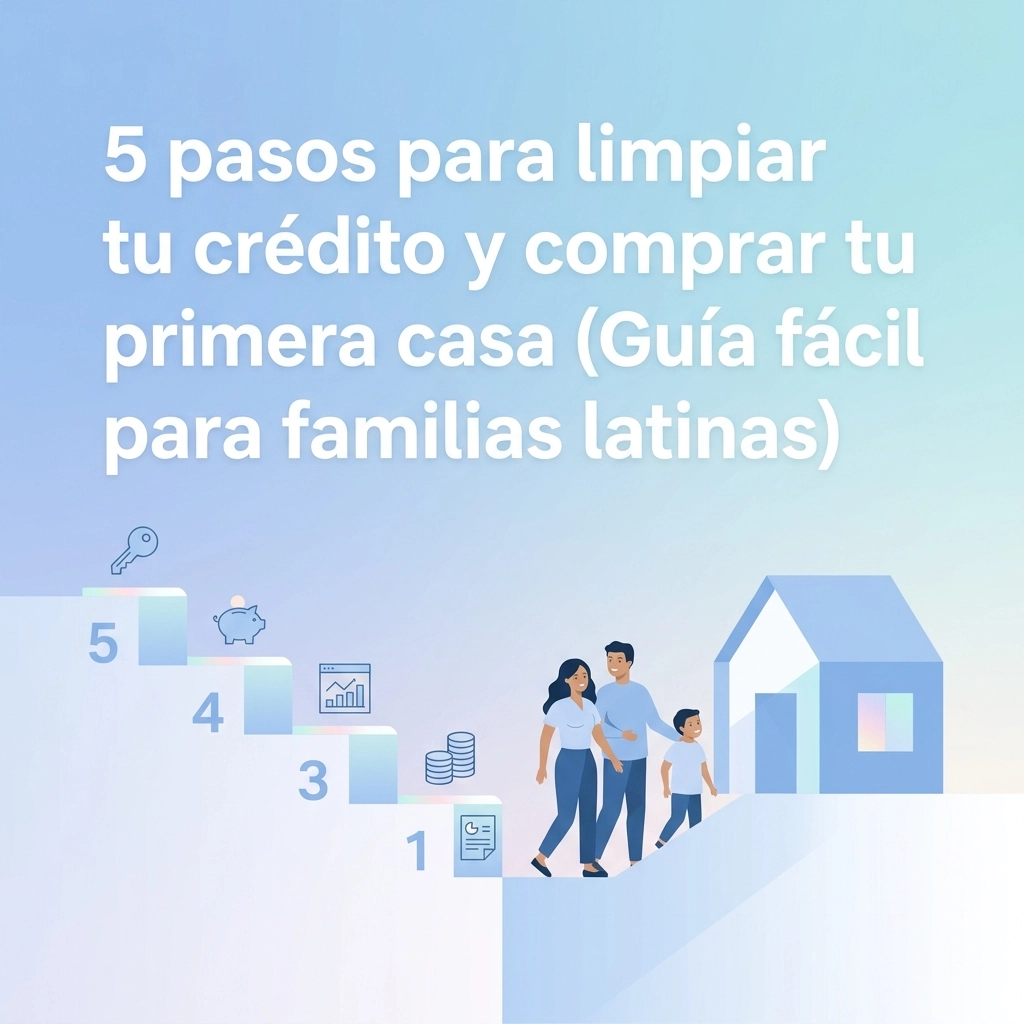

5 pasos para limpiar tu crédito y comprar tu primera casa (Guía fácil para familias latinas)

¿Te has imaginado alguna vez ese momento en el que finalmente le entregas las llaves de su propio cuarto a tus hijos? ¿O ese domingo haciendo una carne asada en tu propio patio sin tener que pedirle permiso a ningún landlord? Para muchas de nuestras familias latinas en Estados Unidos, ese sueño a veces se siente como una montaña imposible de escalar, principalmente por una razón: el bendito crédito.

Seamos realistas y hablemos claro. Muchos llegamos a este país sin saber qué es un "score" o cómo funciona el sistema financiero. Cometemos errores, nos llenamos de tarjetas de tiendas con intereses altísimos o, peor aún, dejamos que una cuenta médica de 50 dólares se convierta en una mancha que nos bloquea la compra de una casa de 400,000.

Pero aquí está la buena noticia: tu crédito no es una sentencia de por vida. Es simplemente una fotografía de tu comportamiento financiero pasado, y las fotografías se pueden cambiar. En CredityCasa, sabemos que limpiar tu crédito no se trata solo de números; se trata de asegurar el futuro de tu familia.

Aquí tienes los 5 pasos definitivos para limpiar tu crédito y prepararte para ser dueño de tu casa este año.

1. Conoce al "enemigo": Descarga y analiza tus reportes

No puedes arreglar lo que no ves. El primer error que cometen muchas familias es guiarse solo por lo que dice una aplicación gratuita de monitoreo que no te da la película completa. Para comprar una casa, el banco mirará tus reportes de las tres agencias principales: Equifax, Experian y TransUnion.

¿Qué debes hacer?

Ve a AnnualCreditReport.com y obtén tus reportes gratuitos. No te asustes si ves 30 páginas de información; lo que estamos buscando son errores. Casi el 80% de los reportes de crédito en EE.UU. tienen errores. Busca:

- Cuentas que no son tuyas (robo de identidad o errores de nombre).

- Pagos tarde que tú sabes que hiciste a tiempo.

- Cuentas en colección que ya pagaste pero siguen apareciendo como deuda activa.

- Direcciones viejas o nombres mal escritos (esto ayuda a vincular deudas negativas a tu perfil).

Si te sientes perdido con tanto papel, nuestra mega-guía sobre cómo subir tu score te puede dar esa claridad que necesitas para dar el primer paso.

2. Limpieza Legal: El poder de la disputa

Aquí es donde mucha gente se rinde porque piensa que es "pelear contra el sistema". Pero escucha bien: la ley está de tu lado. Bajo la Ley de Informes Justos de Crédito (FCRA), las agencias de crédito tienen la obligación legal de demostrar que la información que reportan es 100% exacta, verificable y oportuna. Si no pueden probarlo en 30 días, tienen que borrarlo.

Estrategia de ataque:

No uses las herramientas de disputa online de las agencias de crédito (es una trampa donde renuncias a ciertos derechos). Hazlo por correo certificado. Cuestiona cada colección, cada pago tarde injusto y cada indagación (inquiry) que no reconozcas.

Pro-tip para familias latinas: Si tienes colecciones médicas, hay reglas nuevas que te favorecen. Muchas deudas médicas menores a $500 ya no deberían aparecer en tu reporte. Si las ves ahí, ¡muévelas de inmediato!

Recuerda evitar los 7 errores comunes al intentar arreglar tu crédito para que no pierdas tiempo valioso.

3. La regla de oro del 30% (y cómo bajar tus balances)

Tu "utilización de crédito" es casi el 30% de tu puntaje total. Si tienes una tarjeta de $1,000 y debes $900, tu score se está asfixiando. Los bancos piensan: "Si esta persona tiene la tarjeta al tope, es porque necesita el dinero desesperadamente".

¿Cómo ganarle al sistema?

- Baja tus balances: Tu meta es que ninguna tarjeta supere el 30% de su límite. Si quieres un score de "campeón", mantenlas por debajo del 10%.

- No cierres tus tarjetas viejas: Este es un error clásico. Al cerrar una tarjeta que has tenido por 5 años, matas tu historia crediticia y reduces tu crédito disponible. Déjala abierta, pon un cargo pequeño (como el Netflix) y págalo completo cada mes.

- Pide un aumento de límite: Si has sido responsable, llama a tu banco y pide que te suban el límite. Si te lo dan y no gastas más, tu porcentaje de utilización bajará automáticamente y tu score subirá como la espuma.

4. Prepárate para el banco: El famoso DTI

Para comprar casa no solo necesitas un buen score (aunque un 620 es el mínimo para FHA, nosotros siempre apuntamos a 680+ para mejores intereses). También necesitas cuidar tu DTI (Debt-to-Income Ratio).

El DTI es la relación entre cuánto ganas y cuánto debes mensualmente. Si ganas $5,000 al mes pero pagas $2,500 en deudas (carro, tarjetas, préstamos personales), tu DTI es del 50%. La mayoría de los préstamos hipotecarios quieren que tus deudas totales (incluyendo la futura casa) no pasen del 43% al 45%.

Consejo de "pana": Antes de comprar casa, NO saques un carro nuevo. Nada mata más rápido el sueño de una casa propia que un pago de carro de $700 dólares al mes. Espera a tener las llaves de tu casa en la mano para ir al concesionario. Para más detalles sobre este proceso, lee nuestra guía definitiva sobre el crédito para comprar casa.

5. Usa herramientas inteligentes y mantén la consistencia

Reparar el crédito no sucede de la noche a la mañana. Es una maratón, no un sprint. Necesitas herramientas que te permitan monitorear tus avances. Nosotros recomendamos usar plataformas como SmartCredit, que te permiten ver exactamente qué está pasando con tus puntos cada mes.

Además de las herramientas, la consistencia es clave. Un solo pago tarde de 30 días puede tumbar tu score hasta 100 puntos. Configura todos tus pagos en "Auto-Pay" por el mínimo, así te aseguras de que nunca se te olvide una fecha de pago, incluso si luego decides pagar más para bajar el balance.

¿Por qué hacerlo ahora?

El mercado inmobiliario no espera. Cada vez que el interés baja un poco, la competencia por las casas sube. Si tienes tu crédito listo y tu down payment ahorrado, estarás en una posición de poder para negociar. No lo veas como un gasto de tiempo, míralo como una inversión en el patrimonio de tu familia.

En CredityCasa, nuestra misión es que ninguna familia latina se quede fuera del sueño americano por falta de información o por errores en un papel. Queremos que camines hacia esa oficina de cierre con la frente en alto, sabiendo que tu crédito es sólido y que tu futuro está asegurado.

¿Estás listo para dar el primer paso?

No tienes que hacer esto solo. Reparar el crédito puede ser confuso y estresante, pero con la guía correcta, es totalmente posible. Si quieres una estrategia personalizada para limpiar tu nombre y calificar para esa hipoteca que tanto deseas, estamos aquí para ayudarte.

¡Visítanos en creditycasa.com y empecemos a trabajar en tu futuro hoy mismo! Tu casa te está esperando, solo falta que tú des el paso.

Este artículo es para fines informativos y educativos. Para asesoría legal o financiera específica, siempre consulta con un profesional certificado.