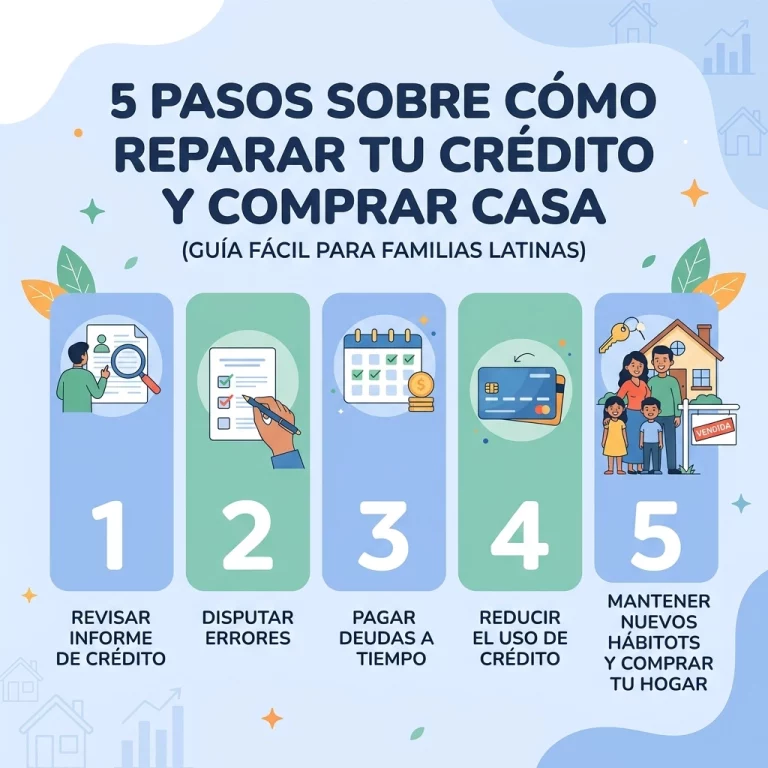

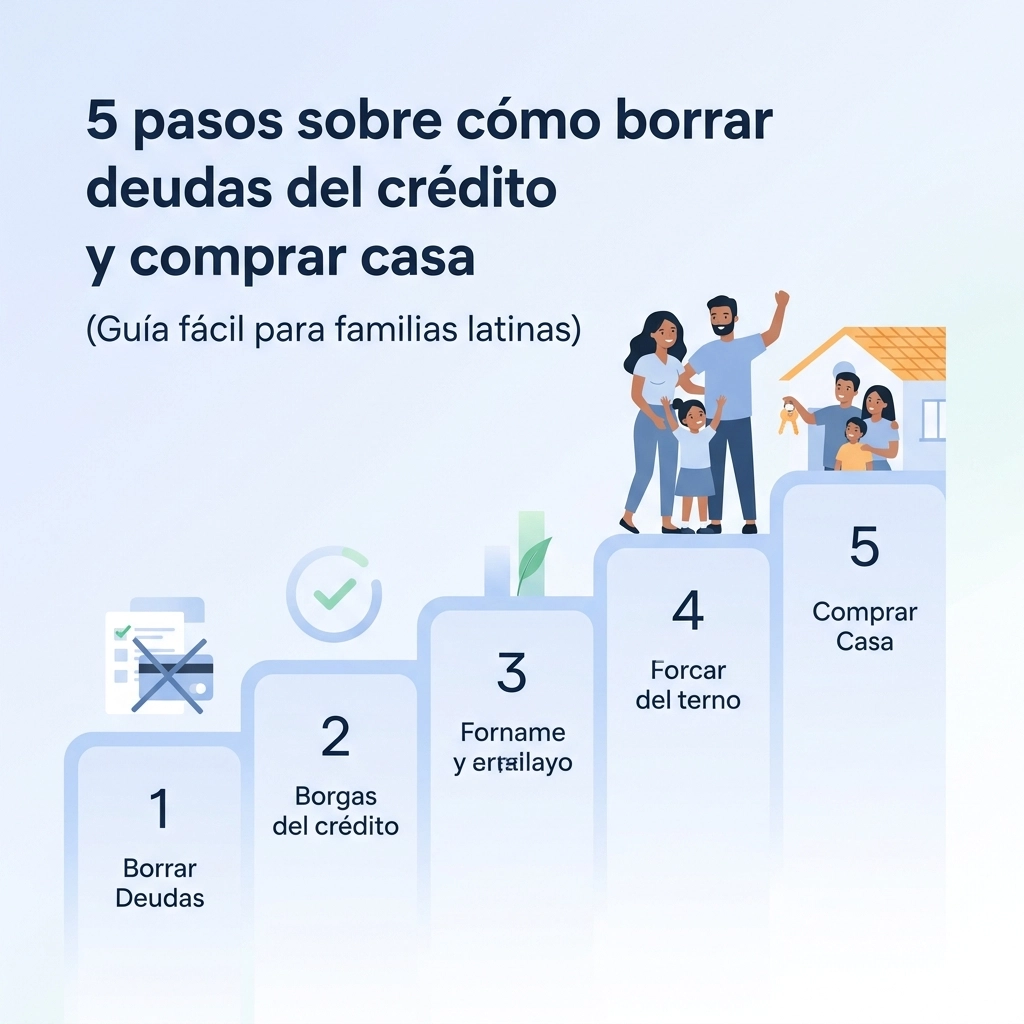

5 pasos sobre cómo borrar deudas del crédito y comprar casa (Guía fácil para familias latinas)

¿Sientes que el sueño de tener tu propia casa en Estados Unidos se te escapa de las manos por culpa de las deudas? No estás solo. Muchas familias latinas trabajadoras se encuentran en la misma situación: tienen el ingreso, tienen las ganas, pero el credit score parece una barrera imposible de saltar.

Seamos honestos y directos: el sistema de crédito en este país puede ser confuso y, a veces, parece diseñado para que cometamos errores. Pero aquí está la verdad que los bancos no siempre te cuentan: tú tienes el poder de limpiar tu historial y mejorar tu puntaje. No es magia, es estrategia.

En CredityCasa, sabemos que tu meta no es solo "subir un numerito", sino darle estabilidad a tu familia y dejar de pagar la hipoteca de un landlord. Por eso, he preparado esta guía de 5 pasos prácticos para que dejes de ver las deudas como una cadena y las veas como un obstáculo que vamos a quitar del camino juntos.

Paso 1: Enfrenta la realidad (Saca tu reporte de crédito)

No puedes arreglar lo que no ves. Muchos de nosotros evitamos revisar el crédito porque nos da miedo o ansiedad ver esos números en rojo. Es como ir al supermercado sin billetera: sabes que hay un problema, pero no quieres confirmarlo.

El primer paso es obtener tu reporte detallado. No te conformes con la aplicación gratuita de tu banco que solo te da un número aproximado. Necesitas el detalle de quién dice que le debes y por qué.

¿Qué buscar en tu reporte?

- Errores de nombre o dirección: Sí, a veces el crédito de otra persona se mezcla con el tuyo.

- Cuentas duplicadas: Deudas que aparecen dos veces y te hunden el puntaje doblemente.

- Deudas que ya pagaste: Pero que siguen apareciendo como "Open" o "Delinquent".

- Cuentas antiguas: Deudas de hace más de 7 años que legalmente ya no deberían estar ahí.

Te recomiendo usar herramientas como SmartCredit para tener una visión clara y profesional de tu situación. Si quieres profundizar en cómo entender estos números, no dejes de leer nuestra Guía definitiva de crédito para comprar casa.

Paso 2: Elige tu "Plan de Ataque" para las deudas actuales

Una vez que tienes la lista de lo que debes, necesitas una estrategia. No tires dinero a ciegas. Para las familias latinas, el flujo de caja es sagrado, así que debemos ser inteligentes. Existen dos métodos principales que funcionan:

El Método Bola de Nieve (Snowball)

Este es el favorito para quienes necesitan motivación rápida. Consiste en pagar primero la deuda más pequeña, sin importar el interés. Cuando la terminas, usas ese dinero para pagar la siguiente más pequeña.

- Por qué funciona: Te da victorias rápidas. Ver una tarjeta en cero te da la energía para seguir con la siguiente.

El Método Avalancha (Avalanche)

Aquí atacas primero la deuda con el interés más alto. Matemáticamente, ahorras más dinero a largo plazo.

- Por qué funciona: Es para los que prefieren la lógica fría del dinero. Pagas menos intereses al final del día.

Consejo de oro: Mientras pagas, deja de usar las tarjetas de crédito. No puedes salir de un hoyo si sigues cavando. Usa cash o débito para tus gastos diarios mientras estamos en modo "reparación".

Paso 3: Limpieza legal (Borrar deudas negativas)

Aquí es donde entra la parte "mágica" que en realidad es puro derecho legal. Bajo la Fair Credit Reporting Act (FCRA), las agencias de crédito están obligadas a reportar información 100% exacta. Si algo no es exacto, incompleto o no se puede verificar, tiene que ser borrado.

No estamos hablando de "evadir" responsabilidades, sino de exigir que el sistema juegue limpio. Muchas veces, las agencias de cobranza (collections) compran deudas por centavos y no tienen la documentación original. Si les pides evidencia legal y no la tienen, esa mancha debe desaparecer de tu historial.

Estrategias para borrar deudas:

- Cartas de disputa: No uses plantillas genéricas de internet; personaliza tu reclamo basándote en errores reales.

- Pay for Delete: Si vas a pagar una colección, negocia por escrito que, a cambio del pago, eliminen el reporte negativo por completo. No aceptes un "Paid Collection", busca el borrado total.

- Validación de deuda: Exige que demuestren que tú realmente debes ese dinero y que ellos tienen el derecho legal de cobrarlo.

Si te sientes abrumado con esto, recuerda que en CredityCasa somos especialistas en este proceso. Puedes ver más sobre cómo acelerar este camino en nuestra Mega Guía para subir tu score rápido.

Paso 4: Construye un historial positivo (El balance es clave)

Borrar lo malo es solo la mitad del trabajo. Para comprar casa, el banco necesita ver que eres responsable manejando crédito nuevo. Si borras todo y te quedas con el reporte "en blanco", el banco tampoco te prestará porque no sabe quién eres financieramente.

Cómo construir crédito positivo sin endeudarse:

- Tarjetas aseguradas: Depositas $200 o $500 y ese es tu límite. Es tu propio dinero, pero reporta como crédito.

- Préstamos de construcción de crédito (Credit Builder Loans): Ideales porque ahorras dinero mientras generas historial.

- Conviértete en "Authorized User": Si un familiar tiene una tarjeta con años de antigüedad y buen manejo, que te agregue como usuario autorizado. Heredarás ese buen historial (¡pero asegúrate de que esa persona sea responsable!).

Ojo con esto: Tu utilización de crédito debe estar por debajo del 30%, pero si quieres un score de "estrella", mantenlo por debajo del 10%. Si tu límite es de $1,000, no gastes más de $100.

Paso 5: Prepárate para el "Closer" (Realtor y Lender)

Cuando tu crédito empiece a subir de los 620-640 puntos (el mínimo común para préstamos FHA), es hora de preparar la carpeta para el banco. No esperes a tener 800 puntos para empezar a preguntar.

Las familias latinas a veces cometemos el error de mover mucho efectivo o recibir dinero de familiares sin documentarlo. Para comprar casa, el banco querrá ver tus Tax Returns de los últimos dos años y estados de cuenta claros.

Lo que necesitas tener listo:

- Prueba de ingresos: W2 o declaraciones de impuestos si eres independiente.

- Ahorros para el Down Payment: Aunque hay programas de ayuda, siempre es bueno tener un fondo de reserva.

- Estabilidad laboral: Idealmente, dos años en la misma industria.

Comprar casa es un logro familiar. No es solo un techo, es el patrimonio que les vas a dejar a tus hijos. Por eso, cada deuda que borras hoy es un ladrillo de tu futura casa.

Conclusión: Tu camino hacia la casa propia empieza hoy

Limpiar el crédito y salir de deudas no sucede de la noche a la mañana, pero te aseguro que es posible. He visto a cientos de familias pasar de la frustración de una aplicación rechazada a la alegría de recibir las llaves de su nuevo hogar.

La diferencia entre los que lo logran y los que se quedan pagando renta es una sola cosa: acción constante. No dejes que el miedo a los números te detenga. Tienes las herramientas, tienes el derecho legal de mejorar tu situación y nos tienes a nosotros para acompañarte.

¿Estás listo para dar el primer paso y transformar tu futuro financiero? En CredityCasa, nuestra misión es empoderar a nuestra comunidad latina para que el "Sueño Americano" sea una realidad tangible y no solo una frase en la televisión.

Haz clic aquí para explorar más recursos en nuestro blog y empezar tu transformación hoy mismo. ¡Vamos por esa casa!