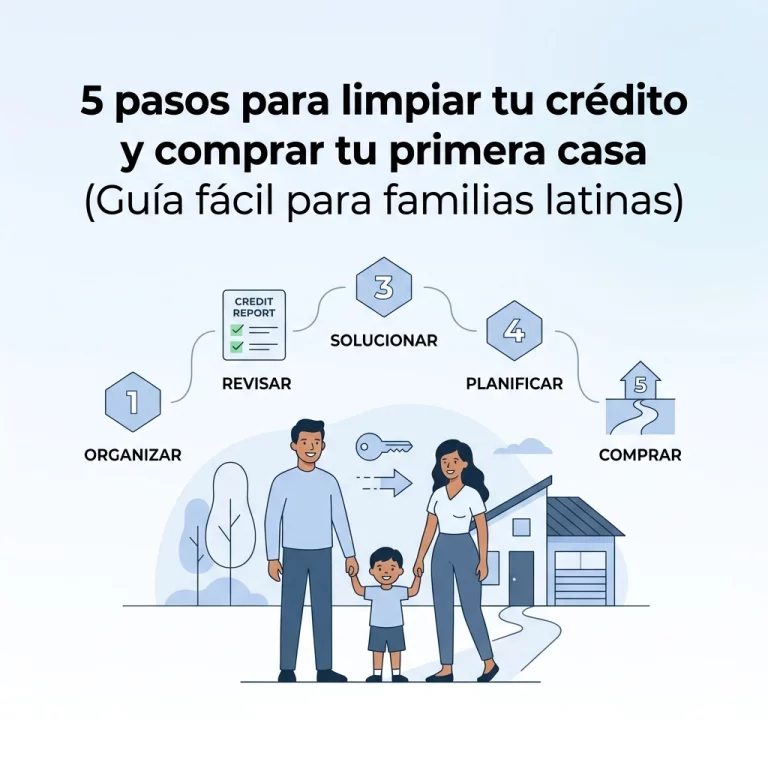

5 pasos sobre cómo hacer la reparación de crédito y comprar casa (Guía fácil para familias latinas)

¿Alguna vez has sentido que el famoso "sueño americano" es solo para otros y no para ti? ¿Que por más que trabajas, ese numerito llamado score de crédito te tiene la puerta cerrada? No estás solo. Muchas familias latinas en Estados Unidos pasan por lo mismo. Sienten que el sistema financiero es un laberinto diseñado para confundirnos.

Pero aquí va la verdad sin rodeos: el crédito no es un castigo, es un juego. Y si conoces las reglas, puedes ganar. Comprar casa no es imposible, incluso si hoy tienes colecciones, pagos tarde o un crédito en el suelo. Lo que necesitas no es un milagro, es un plan.

En CredityCasa, sabemos que tu meta no es solo tener un papel que diga "dueño", sino darle estabilidad a tus hijos y dejar de tirar dinero en rentas que suben cada año. Por eso, hemos diseñado esta guía de 5 pasos claros, directos y sin mentiras para que repares tu crédito y logres comprar tu casa.

Paso 1: Encara la realidad (Y limpia la basura)

El primer error que cometemos es ignorar el problema. Nos da miedo abrir las cartas o revisar el reporte porque sabemos que no va a ser bonito. Pero, ¿comprarías un carro usado sin levantar el capó? Claro que no.

Lo primero que tienes que hacer es obtener tu reporte de crédito completo. No te fíes solo de las aplicaciones gratuitas que te dan un número estimado. Necesitas ver el detalle de quién dice que le debes y por qué. Herramientas como SmartCredit son fundamentales aquí porque te permiten ver los tres burós (Equifax, Experian y TransUnion) de forma clara.

¿Qué buscar?

- Errores de identidad: Nombres mal escritos o cuentas que no son tuyas.

- Cuentas duplicadas: A veces una deuda vieja la venden a tres agencias diferentes y aparece tres veces. ¡Eso te está matando el score!

- Cuentas muy viejas: Legalmente, la mayoría de las deudas negativas deben borrarse después de 7 años. Si siguen ahí, es hora de pelear.

La ley está de tu lado. Gracias al Fair Credit Reporting Act, tienes el derecho legal de disputar cualquier información que no sea 100% precisa, verificable o actual. Si quieres profundizar en cómo hacer esto sin gastar miles en abogados, revisa nuestra Mega Guía para subir tu score.

Paso 2: El hábito de los campeones (Pago a tiempo)

Si el crédito fuera una dieta, el historial de pagos sería el 35% de lo que comes. Es el factor más importante. Un solo pago tarde de 30 días puede derrumbar tu score hasta 100 puntos en un abrir y cerrar de ojos.

A los bancos no les importa si tuviste una emergencia o si se te olvidó porque estabas trabajando doble turno. Ellos solo ven "incumplimiento".

Estrategias para que no se te pase ni un centavo:

- Autopay (Pago automático): Configura al menos el pago mínimo de todas tus tarjetas para que se debite solo de tu cuenta de banco. No confíes en tu memoria.

- Alertas en el celular: Pon recordatorios tres días antes de la fecha de vencimiento.

- Cambia tus fechas de pago: Si todas tus facturas caen el mismo día que la renta y te quedas corto, llama al banco y pide que muevan la fecha de pago a tu siguiente cheque. La mayoría lo hace con gusto.

Recuerda: la consistencia es más poderosa que el dinero. Es mejor pagar el mínimo a tiempo que pagar el total con una semana de retraso.

Paso 3: Controla la "Utilización" (No vivas al límite)

Aquí es donde muchas familias se confunden. Tienes una tarjeta con un límite de $1,000 y gastas $900. Aunque los pagues a tiempo, el banco piensa: "Esta persona está desesperada por dinero". Eso se llama utilización de crédito y representa el 30% de tu score.

La regla de oro es mantener tus saldos por debajo del 30%, pero si quieres ver saltos grandes en tu score, mantenlos por debajo del 10%.

Truco de experto: Si tienes una deuda grande en una tarjeta, no la cierres cuando la termines de pagar. Cerrar cuentas viejas acorta tu historial y puede bajar tu score. Mejor deja la tarjeta en un cajón o úsala solo para comprar un café al mes y págalo de inmediato.

Si estás planeando comprar casa pronto, este es el momento de dejar de usar las tarjetas para lujos. Cada dólar de deuda reduce tu capacidad de préstamo ante el lender. Si quieres entender mejor cómo esto afecta tu proceso de compra, lee nuestra Guía definitiva de crédito para comprar casa.

Paso 4: Construye crédito positivo (No solo borres lo malo)

Reparar el crédito no es solo quitar las manchas negras. Imagina que limpias un terreno baldío; ahora está limpio, pero sigue vacío. Necesitas construir algo encima.

Si no tienes crédito o tu score está muy bajo, considera estas opciones:

- Tarjetas aseguradas (Secured Cards): Tú das un depósito (digamos $200) y ese es tu límite. Funcionan igual que una tarjeta normal y reportan a los burós. Es la forma más segura de empezar de cero.

- Préstamos de construcción de crédito: Algunos bancos ofrecen pequeños préstamos donde el dinero se guarda en una cuenta de ahorros mientras tú lo pagas. Al final, te dan el dinero y un historial impecable.

- Usuario autorizado: Si tienes un familiar (esposo, hermano, padre) que tiene una tarjeta con excelente historial y poco balance, pídele que te agregue como "usuario autorizado". No necesitas usar la tarjeta, pero su buen historial se reflejará en tu reporte. Ojo: asegúrate de que esa persona sea responsable, porque si ellos fallan, a ti también te afecta.

Paso 5: Prepárate para el "Mortgage" y la búsqueda de casa

Una vez que tu score empiece a subir (y lo hará si sigues estos pasos), es momento de pensar como un dueño de casa. Reparar el crédito es solo la mitad del camino; la otra mitad es la preparación financiera.

Lo que el banco va a mirar antes de darte las llaves:

- Tus Tax Returns: Por lo general, necesitan los últimos dos años. Asegúrate de no declarar "pérdidas" excesivas si trabajas por tu cuenta, porque eso te quita poder de compra.

- Estabilidad laboral: Quieren ver que has estado en el mismo campo de trabajo por al menos dos años.

- El Down Payment: Aunque hay programas como el FHA que solo piden el 3.5%, siempre es bueno tener un colchón extra para gastos de cierre o reparaciones inesperadas.

¿Sabías que con un score de 580 ya podrías calificar para ciertos préstamos? No necesitas un 800 perfecto para dejar de rentar. Pero, por supuesto, mientras mejor sea tu score, más baja será tu tasa de interés y menos dinero le regalarás al banco en intereses.

¿Por qué hacerlo ahora y no esperar?

El tiempo es tu mejor aliado o tu peor enemigo. Cada mes que pasas pagando una renta de $2,000, estás tirando dinero que podría estar construyendo equidad en tu propia casa.

En CredityCasa, no creemos en fórmulas mágicas. Creemos en el trabajo duro, en la educación y en empoderar a nuestra comunidad. No dejes que el miedo al rechazo te detenga. Si un banco te dijo "no" el año pasado, eso no significa que el "no" sea para siempre.

El proceso puede tomar 6 meses o un año, pero el tiempo va a pasar de todas formas. ¿Dónde quieres estar en 12 meses? ¿Firmando otro contrato de renta o abriendo la puerta de tu propio hogar?

Tu próximo paso empieza hoy

No tienes que hacer esto solo. Tenemos recursos, guías y el apoyo que necesitas para navegar el sistema financiero de este país con la frente en alto.

Si estás listo para tomar el control de tu futuro financiero, visita nuestra sección de blog para más consejos prácticos o lánzate directo a nuestra guía avanzada. La casa de tus sueños no te está esperando a que tengas suerte, te está esperando a que tomes acción.

¡Vamos a lograrlo juntos!