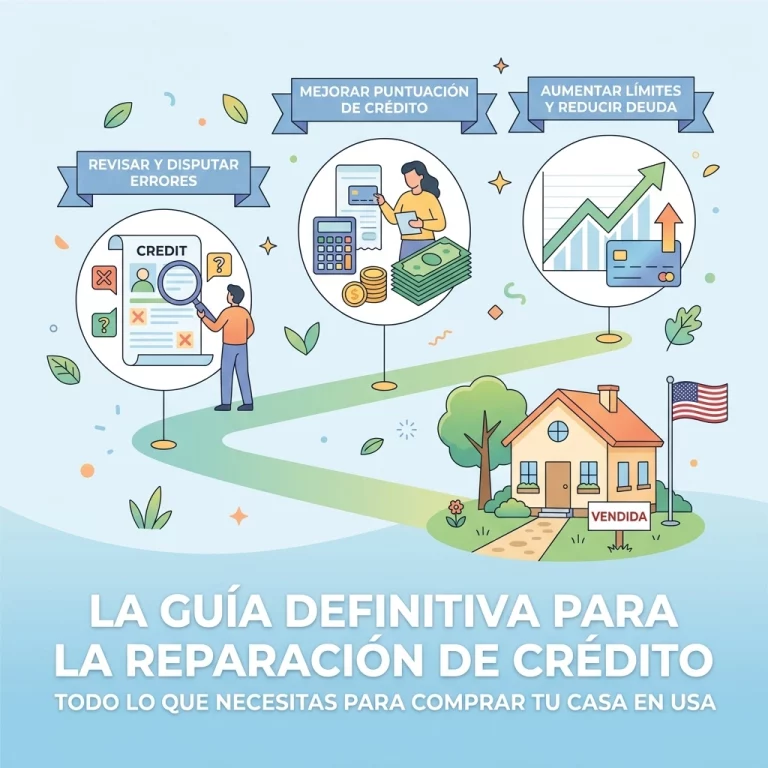

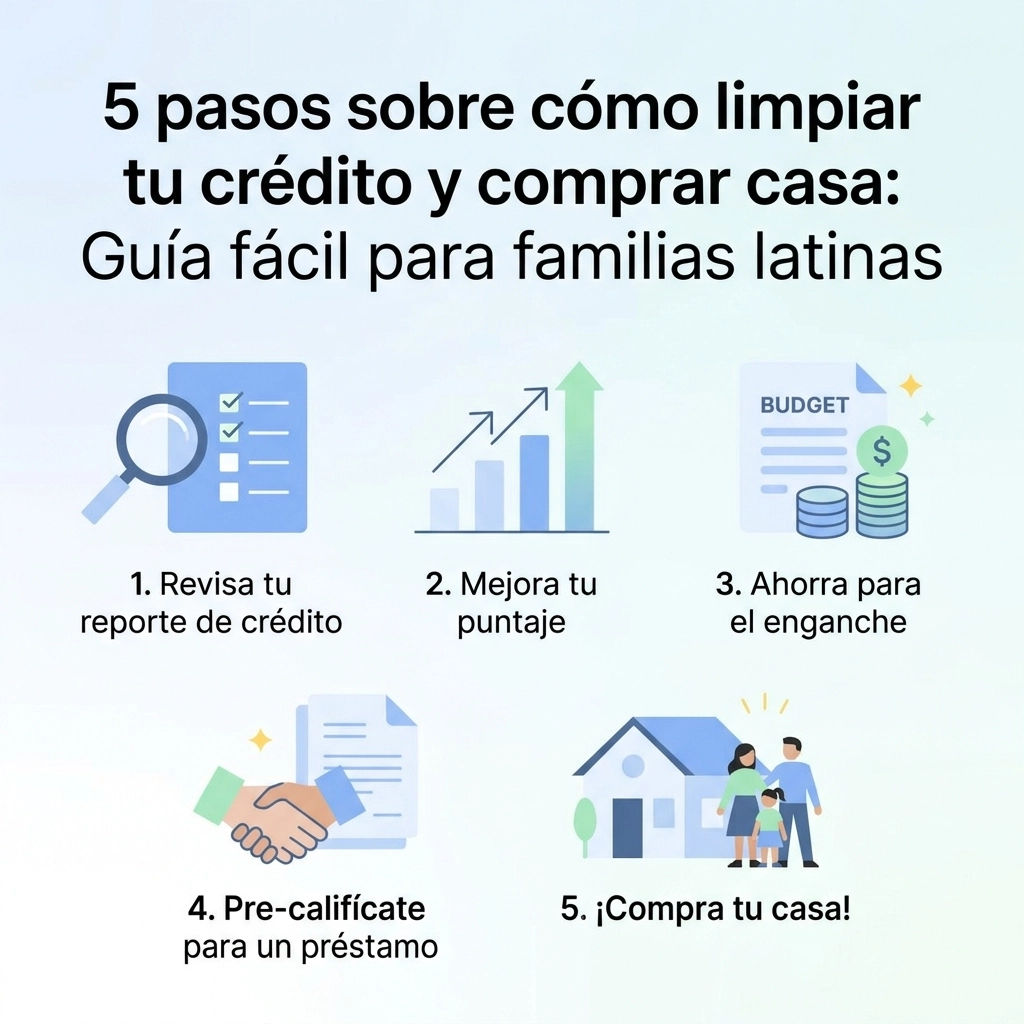

5 pasos sobre cómo limpiar tu crédito y comprar casa: Guía fácil para familias latinas

¿Te ha pasado que vas al concesionario o hablas con un banco y te dicen que "no" porque tu score está muy bajo? Se siente como un balde de agua fría, ¿verdad? Especialmente cuando lo único que quieres es dejar de tirar el dinero en renta y darle a tu familia un techo que sea realmente suyo.

En CredityCasa, sabemos que el sistema financiero en Estados Unidos puede parecer un laberinto diseñado para confundirnos. Pero aquí va la verdad sin rodeos: tener un mal crédito no es una cadena perpetua. Es solo un obstáculo que, con la estrategia correcta, puedes saltar en unos meses.

Si tu sueño es comprar casa este año, pero te da miedo que te rechacen por deudas viejas o errores en tu reporte, esta guía es para ti. Vamos a dejar de lado los términos académicos y las complicaciones. Aquí tienes los 5 pasos reales para limpiar tu crédito y calificar para esa hipoteca.

Paso 1: La Radiografía – Revisa tu reporte de crédito sin miedo

No puedes arreglar lo que no conoces. Muchos latinos evitan mirar su reporte de crédito porque "ojos que no ven, corazón que no siente". Pero en el mundo de las finanzas, lo que no ves es precisamente lo que te está robando el down payment de tu casa.

Lo primero que debes hacer es obtener tus tres reportes de las agencias principales: Equifax, Experian y TransUnion. Puedes hacerlo gratis una vez al año en AnnualCreditReport.com.

¿Qué buscar exactamente?

Casi el 80% de los reportes en EE.UU. tienen errores. Busca estas "red flags":

- Cuentas que tú nunca abriste (posible robo de identidad).

- Pagos tarde que tú sabes que hiciste a tiempo.

- Deudas que ya pagaste pero que siguen apareciendo como activas.

- Nombres o direcciones mal escritos que mezclan tu historial con el de otra persona.

Si encuentras un error, ¡felicidades! Esa es la forma más rápida de subir puntos. Un solo error borrado puede disparar tu score entre 50 y 100 puntos en cuestión de semanas. Para profundizar en esto, te recomiendo leer nuestra Mega Guía sobre cómo subir tu score rápido.

Paso 2: Limpieza Profunda – Elimina las colecciones legalmente

Aquí es donde la mayoría de la gente se equivoca. Muchos piensan que, si tienen una colección de hace tres años, la solución es llamar al cobrador y pagarle cada centavo. ¡Grave error!

A veces, al pagar una colección vieja, "despiertas" la cuenta y el sistema de crédito la marca como una actividad reciente, lo que puede terminar bajando tu puntaje en el corto plazo. Además, pagar no garantiza que borren la marca negativa de tu historial.

La estrategia legal

La ley (FCRA – Fair Credit Reporting Act) dice que toda la información en tu reporte debe ser exacta, verificable y oportuna. Si una agencia de cobranza no puede demostrar con documentos originales que esa deuda te pertenece, tienen la obligación legal de borrarla.

No necesitas pagarle $150 al mes a una compañía de reparación de crédito "mágica" que solo envía cartas genéricas. Tú tienes el poder de disputar. Si quieres saber más sobre este proceso sin pagar mensualidades abusivas, mira este artículo sobre cómo reparar tu crédito gratis.

Paso 3: Estrategia de Guerra – Domina tus balances y presupuesto

El crédito no es solo "pagar a tiempo". Existe algo llamado utilización de crédito, que es básicamente qué tan llenas tienes tus tarjetas. Si tienes una tarjeta con un límite de $1,000 y debes $900, tu score va a estar por el piso, aunque pagues el mínimo puntualmente.

La regla de oro: El 30% (o mejor el 10%)

Para que los bancos te vean como alguien responsable y no como alguien "desesperado" por dinero, mantén tus balances por debajo del 30% de tu límite. Si quieres ver un salto real en tu puntaje antes de aplicar para la casa, bájalos al 10%.

Consejos prácticos:

- Paga dos veces al mes: No esperes a que llegue el "statement" o estado de cuenta. Haz un pago pequeño cada quincena.

- No cierres tarjetas viejas: Aunque no las uses, la antigüedad de tus cuentas ayuda a tu score.

- Consolida si es necesario: Si tienes muchas tarjetas con intereses altos, un préstamo de consolidación puede limpiar tu reporte visualmente y ayudarte a pagar una sola cuota más baja.

Tener un plan claro es la diferencia entre soñar con una casa y tener las llaves en la mano. Revisa nuestra guía definitiva para familias latinas para armar tu presupuesto hoy mismo.

Paso 4: El Ojo del Amo – Monitoreo constante

Limpiar el crédito es como ir al gimnasio: no sirve de nada ir un día y luego comer pizza toda la semana. Tienes que monitorear tu progreso constantemente.

Recomendamos usar herramientas profesionales de monitoreo como SmartCredit. ¿Por qué? Porque aplicaciones gratuitas a veces te dan puntajes "estimados" (Vantage Score) que no son los que usan los bancos para las hipotecas (FICO Score).

¿Por qué monitorear?

- Verifica tus disputas: Te darás cuenta al instante cuando una colección sea borrada.

- Detección de fraude: Si alguien intenta sacar un préstamo a tu nombre, te enteras de inmediato.

- Saber cuándo estás listo: Para un préstamo FHA, usualmente necesitas 580 puntos. Para uno convencional, 620 o más. Si no monitoreas, estarás "adivinando" y podrías perder la casa de tus sueños por aplicar demasiado pronto o demasiado tarde.

Paso 5: El Toque Final – Pre-aprobación y el Realtor aliado

Ya limpiaste los errores, bajaste tus balances y tu score está subiendo como espuma. ¿Ahora qué? ¡No salgas corriendo a ver casas todavía! Ir a ver casas sin una carta de pre-aprobación es como ir al supermercado sin billetera: solo vas a pasar un mal rato.

Busca un Realtor que hable "tu idioma"

Y no me refiero solo al español. Busca un profesional que entienda la realidad de la comunidad latina: que sepa de programas de ayuda para el primer comprador, que entienda cómo funcionan los tax returns de una persona que trabaja por cuenta propia (Self-employed) y que no te presione a comprar algo que no puedes pagar.

Un buen Realtor y un buen Lender (prestamista) trabajarán contigo para encontrar programas que bajen tu pago inicial o que te den créditos para los gastos de cierre. Si quieres triunfar en este proceso, lee nuestra guía sobre todo lo que los latinos necesitan para comprar casa.

¿Cuánto tiempo toma este proceso?

Sé que quieres tu casa ¡ya! Pero seamos honestos: las soluciones mágicas de un día para otro no existen. Aquí te doy un estimado realista:

- Si solo tienes errores de nombre o dirección: 30 a 45 días.

- Si tienes colecciones médicas o deudas viejas: 3 a 6 meses.

- Si tus tarjetas están al límite: Tan pronto como las pagues, verás el cambio en el siguiente ciclo de facturación (30 días).

- Si tuviste una bancarrota o foreclosure: Puede tomar de 12 a 24 meses reconstruir lo suficiente para calificar.

Lo importante no es qué tan rápido vayas, sino que no te detengas. Cada punto que subes en tu score te ahorra miles de dólares en intereses a largo plazo.

Tu futuro empieza hoy

Comprar casa en este país no es solo un lujo, es la base de la estabilidad para tus hijos. Es dejar de pagar la hipoteca del "landlord" y empezar a construir tu propia riqueza.

En CredityCasa, estamos aquí para decirte que sí se puede. No dejes que los errores del pasado definan tu futuro financiero. Ya tienes los pasos, ahora te toca tomar acción.

Si te sientes abrumado y no sabes por dónde empezar, o si has cometido los típicos 7 errores al intentar arreglar tu crédito, no te preocupes. Estamos para ayudarte a navegar este camino.

¿Estás listo para dar el primer paso hacia tu propia casa? No esperes a que el mercado cambie o a que los intereses bajen por arte de magia. Prepárate hoy para que, cuando llegue la oportunidad, estés listo para decir: "¡Esta es mi casa!".

¡Contáctanos y empecemos a trabajar en tu score hoy mismo!