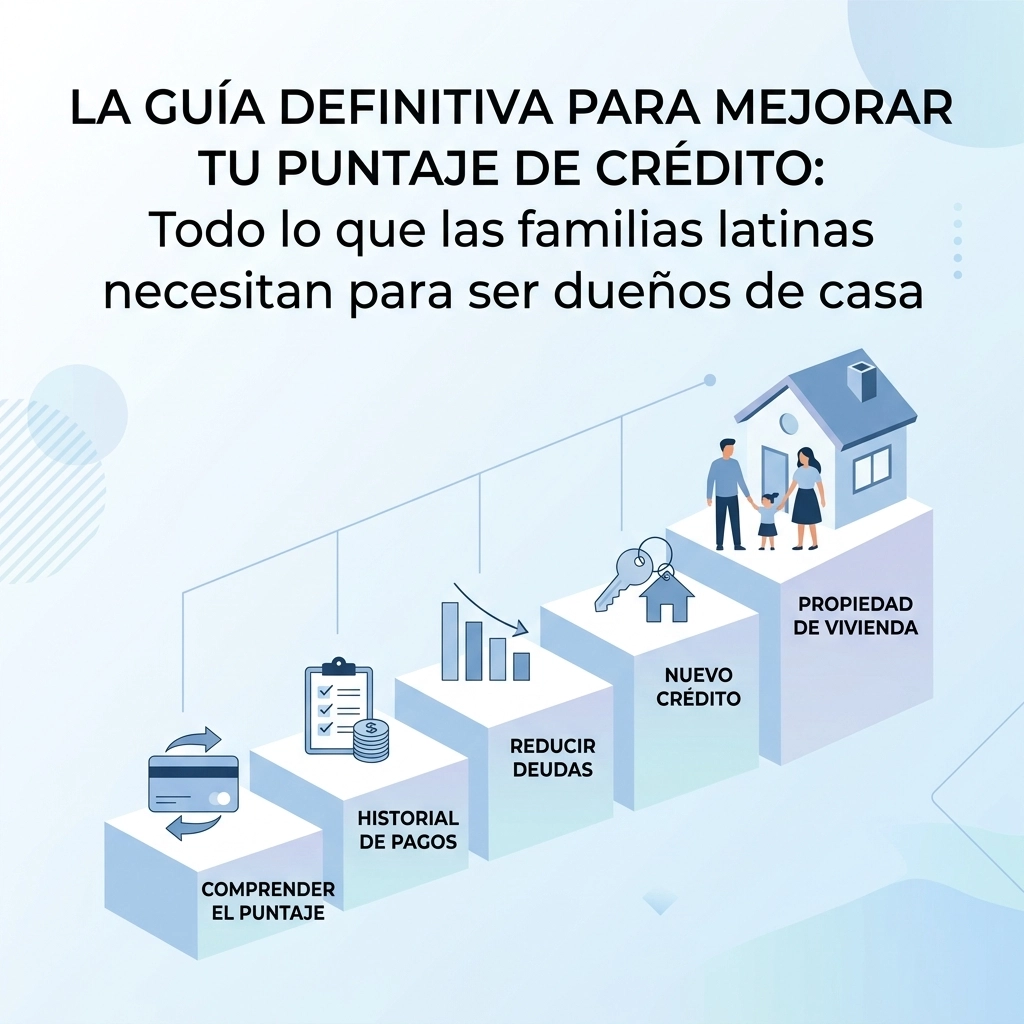

La guía definitiva para mejorar tu puntaje de crédito: Todo lo que las familias latinas necesitan para ser dueños de casa

¿Sientes que el sistema financiero en este país habla un idioma que no entiendes? No me refiero al inglés, sino al idioma del crédito. Sé exactamente cómo te sientes. Estás trabajando duro, ahorrando cada dólar, soñando con el jardín para tus hijos y la parrillada del domingo en tu propio patio, pero cuando vas al banco, la respuesta es siempre la misma: "Tu puntaje de crédito es muy bajo".

Es frustrante, ¿verdad? Es como intentar entrar a una fiesta donde todos se divierten, pero el guardia en la puerta no te deja pasar porque no tienes la invitación correcta. En CredityCasa, sabemos que para nuestra comunidad latina, la casa no es solo un edificio; es el símbolo de que "lo logramos", es el patrimonio de nuestra familia.

Hoy te voy a hablar claro, sin rodeos y sin palabras complicadas. Si quieres dejar de pagar renta y empezar a pagar tu propia casa, esta es la guía que necesitabas. Vamos a hackear el sistema legalmente para que tu score suba y los bancos se peleen por darte un préstamo.

El sueño de la casa propia: No es un mito, es un plan

Muchos de nosotros crecimos con la idea de que las deudas son malas y que comprar todo en efectivo es lo mejor. En nuestros países, eso funciona. Pero aquí en Estados Unidos, ir por la vida sin crédito es como ir al supermercado sin billetera. No importa cuánto dinero tengas debajo del colchón; si no tienes un historial crediticio, para el sistema eres invisible.

Para ser dueño de casa, necesitas un puntaje (score) que le diga al banco: "Soy una persona responsable y te voy a pagar". No se trata de ser millonario, se trata de ser estratégico.

¿Qué es realmente el puntaje de crédito y por qué te importa?

Imagina que tu puntaje de crédito es como una boleta de calificaciones de la escuela, pero esta califica qué tan bueno eres manejando el dinero prestado. El puntaje FICO (el que más usan los bancos) va de 300 a 850 puntos.

¿Por qué te importa tanto? Porque un puntaje bajo no solo significa que te pueden negar la casa, sino que si te la dan, te van a cobrar intereses altísimos. Estamos hablando de que podrías terminar pagando $100,000 dólares más a lo largo de 30 años solo por tener un mal crédito. Ese es dinero que debería ser para la universidad de tus hijos o para tu retiro.

Los 5 pilares que construyen tu score

Para mejorar algo, primero tienes que entender cómo se rompió. Tu puntaje se calcula así:

- Historial de Pagos (35%): ¿Pagas a tiempo? Un solo pago tarde puede tumbar tu puntaje hasta 100 puntos en un mes.

- Utilización del Crédito (30%): Si tu tarjeta tiene un límite de $1,000 y debes $900, el banco piensa que estás desesperado por dinero.

- Antigüedad (15%): Cuánto tiempo llevas con tus cuentas abiertas. Entre más viejo sea tu crédito, mejor.

- Mezcla de Crédito (10%): Tener una tarjeta, un préstamo de auto y quizás un préstamo personal ayuda.

- Crédito Nuevo (10%): No abras cinco tarjetas en un solo mes. Eso asusta a los prestamistas.

Estrategias de "Ahorita Mismo" para subir tu puntaje

Si quieres resultados rápidos, olvida los trucos mágicos que ves en TikTok. Aquí te doy la realidad de lo que funciona para nuestra gente.

1. La regla de oro del 30% (o mejor el 10%)

Si tienes tarjetas de crédito, este es el secreto mejor guardado: nunca, jamás, uses más del 30% de tu límite. Si tu límite es de $1,000, no dejes que el balance pase de $300. Si puedes mantenerlo al 10% ($100), tu puntaje va a subir como la espuma.

Truco de experto: Paga tu tarjeta antes de la fecha de corte, no solo antes de la fecha de pago. Así, cuando el banco reporte a las agencias de crédito, tu balance parecerá bajito.

2. No cierres cuentas viejas

A veces pensamos: "Ya pagué esta tarjeta que me dio tantos problemas, la voy a cerrar para no usarla más". ¡Error! Al cerrarla, estás matando tu historial y reduciendo tu límite total de crédito. Guárdala bajo llave, pero déjala abierta.

3. Conviértete en "Usuario Autorizado"

Si tienes un familiar (esposo, hermano, padre) que tiene un crédito excelente y una tarjeta vieja con balance en cero, pídele que te agregue como usuario autorizado. No necesitas usar la tarjeta, ni siquiera necesitas tener el plástico físico. El historial perfecto de esa persona se reflejará en tu reporte y te dará un empujón inmediato.

Limpieza profunda: Cómo eliminar lo negativo legalmente

Aquí es donde entra la parte técnica y donde muchos se rinden, pero tú no lo vas a hacer. Tienes derechos bajo la ley llamada Fair Credit Reporting Act (FCRA). Esta ley dice que todo lo que esté en tu reporte de crédito debe ser 100% exacto, verificable y actual.

Si tienes colecciones, pagos tarde o bancarrotas viejas, hay formas de disputarlas.

- Paso 1: Monitoreo constante. No puedes pelear contra lo que no ves. Te recomiendo usar herramientas como SmartCredit para ver exactamente qué están diciendo de ti las tres agencias (Equifax, Experian y TransUnion).

- Paso 2: Identifica errores. ¿Ese pago tarde de hace 3 años es realmente tuyo? ¿El monto de la deuda de hospital es correcto? Si hay una mínima inconsistencia, la agencia de crédito tiene la obligación legal de borrarlo si no pueden verificarlo en 30 días.

- Paso 3: Cartas de disputa. Escribir cartas formales exigiendo la verificación de la deuda. No uses plantillas genéricas de internet; sé específico.

Preparándote para el "Down Payment" y la Hipoteca

Subir el crédito es solo la mitad de la batalla. La otra mitad es estar listo para cuando el Realtor te pida los papeles. Para las familias latinas, a veces el problema no es el ingreso, sino cómo lo reportamos.

El ahorro es familiar

Sabemos que en nuestra comunidad, todos ayudan. El dinero para el down payment (enganche) puede venir de ahorros, pero también de regalos de familiares (gift funds). Asegúrate de documentar todo. Si guardas dinero en efectivo "bajo el colchón", los bancos no lo van a aceptar. Necesitas tener ese dinero en una cuenta bancaria por al menos 2 meses para que se considere "dinero sazonado".

La relación Deuda-Ingreso (DTI)

El banco va a mirar cuánto ganas contra cuánto debes mensualmente. Si estás pagando un carro de $700 al mes, eso te va a quitar mucha capacidad para comprar casa. Consejo de oro: Antes de aplicar para una hipoteca, no compres carro nuevo, no saques muebles a crédito y no uses las tarjetas para el "estreno". Mantén tus deudas al mínimo.

Cuidado con las estafas: La verdad sin filtros

Como Penny, tu guía en CredityCasa, te voy a hablar con la verdad por delante. Hay muchas empresas allá afuera prometiendo borrar deudas en 24 horas o darte un "nuevo número de seguro social" (CPN). Huye de ellos. Eso es ilegal y podrías terminar en problemas serios con el gobierno.

La reparación de crédito es un proceso que toma tiempo. Puede tomar 3, 6 o 12 meses dependiendo de qué tan dañado esté tu historial. Si alguien te promete milagros de la noche a la mañana, te está mintiendo. En nuestro blog siempre te daremos información real y legal.

Tu hoja de ruta hacia las llaves de tu casa

No te abrumes. Roma no se construyó en un día, y tu crédito tampoco. Sigue estos pasos esta misma semana:

- Mira tu realidad: Entra a CredityCasa y busca nuestra guía para ver tu score. Necesitas saber dónde estás parado.

- Cura las heridas: Si tienes colecciones, empieza el proceso de disputa. No pagues colecciones viejas sin antes negociar una "eliminación por pago" (pay for delete), porque a veces pagar una deuda vieja puede bajar tu puntaje temporalmente.

- Construye lo nuevo: Si no tienes crédito, saca una tarjeta asegurada. Es el primer escalón.

- Habla con expertos: No tienes que hacer esto solo. En CredityCasa nos especializamos en ayudar a nuestra gente porque entendemos nuestra cultura y nuestros retos.

El éxito es una decisión familiar

Comprar una casa no es solo una transacción financiera, es un acto de amor para tu familia. Es asegurar que tus hijos tengan estabilidad y que tu dinero deje de irse al bolsillo de un "landlord" para empezar a construir tu propia riqueza.

¿Quieres saber más sobre cómo subir tu score sin pagar mensualidades locas? Te invito a leer nuestra Mega Guía definitiva. Ahí te explico paso a paso la estrategia que ha ayudado a cientos de familias a pasar de inquilinos a propietarios.

¡No dejes que otro año pase pagando renta! El sistema está ahí, y ahora ya conoces las reglas del juego. Es momento de tomar acción, limpiar ese crédito y prepararte para el día en que firmes los papeles de tu nueva casa.

En CredityCasa, estamos listos para acompañarte en cada paso. Porque si tú creces, nuestra comunidad crece. ¡Vamos por esas llaves!

¿Tienes dudas? Visita nuestra sección de preguntas y recursos o contáctanos directamente. Estamos aquí para ayudarte a lograr el sueño americano de la manera correcta.