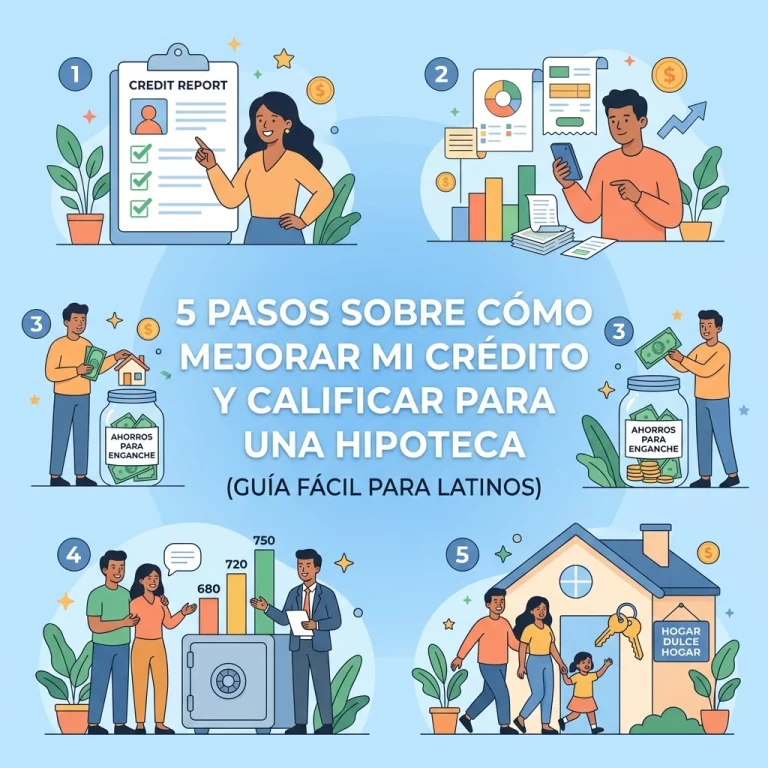

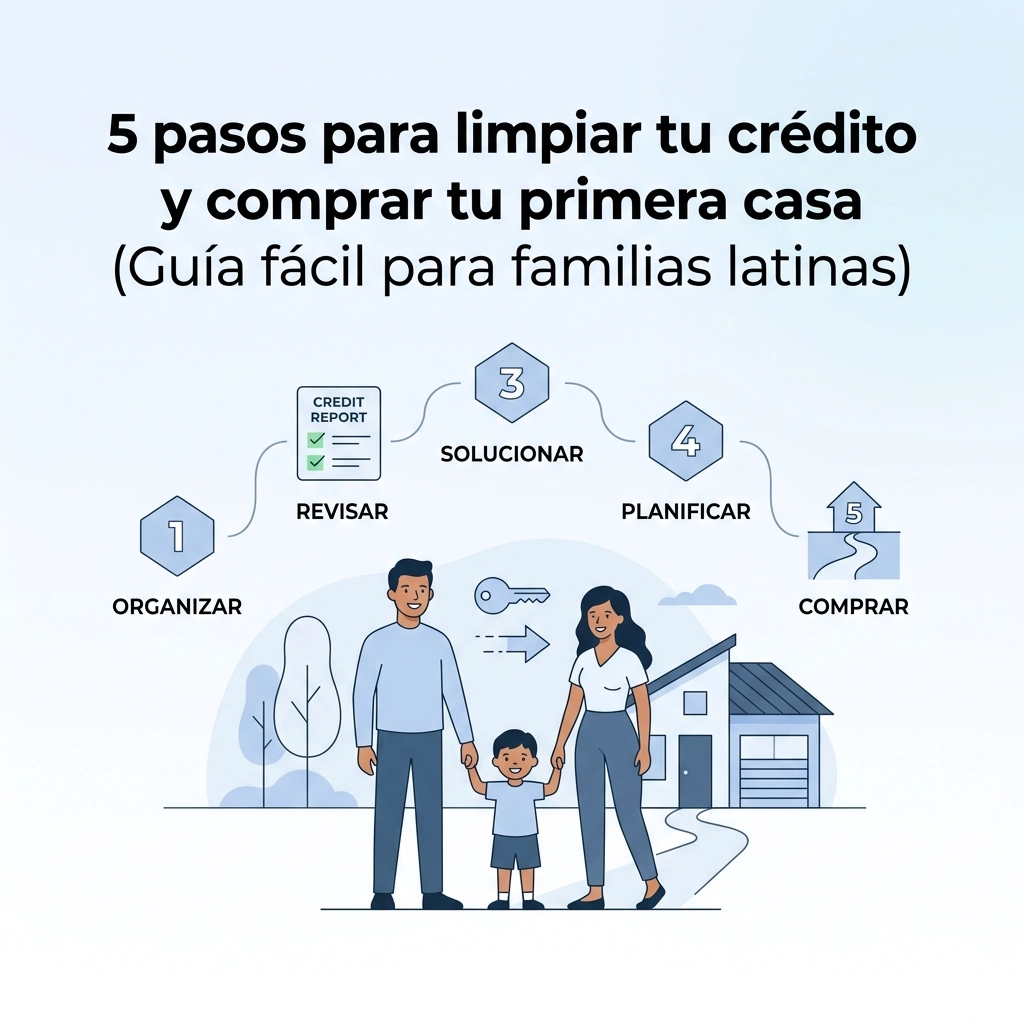

5 pasos para limpiar tu crédito y comprar tu primera casa (Guía fácil para familias latinas)

¿Sientes que el sueño de tener tu propia casa se te escapa de las manos por culpa de un número? ¿Te han dicho "no" en el banco y sientes que el sistema no está de tu lado?

Escúchame bien: Tener un mal crédito no es una sentencia de por vida. Es solo un obstáculo temporal que vamos a saltar juntos. En CredityCasa, sabemos que para nuestras familias latinas, comprar una casa no es solo una inversión, es el techo para nuestros hijos y la seguridad de nuestro futuro.

Pero seamos honestos: el sistema de crédito en Estados Unidos es confuso, está lleno de trampas y, a veces, parece diseñado para que pagues más intereses de la cuenta. Por eso, he preparado esta guía sin rodeos. Aquí no hay palabras elegantes ni teorías aburridas. Solo estrategias reales y legales para que limpies tu crédito y pases de pagar renta a pagar tu propia hipoteca.

Paso 1: La Radiografía – Revisa tu reporte de crédito sin miedo

No puedes ganar una batalla si no conoces al enemigo. El primer error que comete la mayoría es asumir que su crédito está "por el suelo" sin haber visto el reporte oficial. Ir por la vida financiera sin saber tu score es como ir al supermercado sin billetera: vas a perder el tiempo.

Lo primero que debes hacer es obtener tu reporte de las tres agencias principales: Equifax, Experian y TransUnion.

¿Por qué es vital esto?

Porque el 20% de los reportes de crédito en EE.UU. tienen errores. Sí, leíste bien. Una de cada cinco personas tiene información negativa que ni siquiera le pertenece o que ya expiró. Si encontramos un error, ¡felicidades! Borrarlo puede subir tu puntaje entre 50 y 100 puntos en cuestión de semanas.

Para un análisis profundo, te recomiendo usar herramientas como SmartCredit, que te dan una visión clara de qué está arrastrando tu puntaje hacia abajo. Si quieres profundizar en cómo subir esos puntos rápido, revisa nuestra mega guía para subir tu score sin pagar mensualidades.

Paso 2: Limpieza Profunda – Elimina las colecciones legalmente

Aquí es donde la mayoría de la gente se asusta. Recibes cartas de cobradores, llamadas a deshoras y sientes que les debes la vida. Pero aquí te va una dosis de transparencia radical: pagar una colección vieja no siempre sube tu crédito. De hecho, a veces puede bajarlo porque "despiertas" una cuenta que estaba dormida.

¿Cómo funciona la estrategia legal?

La ley FCRA (Fair Credit Reporting Act) es tu mejor amiga. Esta ley exige que toda la información en tu reporte sea:

- Exacta: Si el monto está mal por un centavo, se puede disputar.

- Verificable: Si la agencia de cobros no tiene el contrato original firmado por ti, legalmente no pueden reportarlo.

- Oportuna: La mayoría de las deudas deben borrarse después de 7 años.

No te dejes intimidar. Tú tienes el derecho legal de cuestionar cada punto negativo. En CredityCasa, nos enfocamos en que las familias aprendan a usar estas leyes a su favor para limpiar el camino hacia su down payment.

Paso 3: La Regla de Oro – El 30% (o mejor el 10%)

Tu historial de pagos es importante, pero lo que más mueve la aguja de tu score en el corto plazo es la utilización del crédito.

Si tienes una tarjeta con un límite de $1,000 y debes $900, el banco piensa: "Esta persona está desesperada por dinero". Eso destruye tu puntaje.

El truco que nadie te dice:

Para que los bancos te vean como un candidato ideal para una casa, mantén tus saldos por debajo del 30%. Pero si quieres resultados de "estrella", mantenlos por debajo del 10%.

- Tip Pro: Paga tus tarjetas unos días antes de la "fecha de corte" (no la fecha de pago). De esta forma, cuando el banco reporte a las agencias, tu saldo aparecerá bajito y tu puntaje subirá como la espuma.

Si necesitas entender más sobre cómo estos números afectan tu capacidad de compra, date una vuelta por nuestro blog donde desglosamos estos conceptos de forma sencilla.

Paso 4: Monitorea tu progreso (No lo dejes a la suerte)

Arreglar el crédito no es algo que haces una vez y te olvidas. Es como ir al gimnasio: tienes que ver los resultados para saber si la rutina funciona.

¿Por qué monitorear?

- Para verificar que las cuentas negativas que disputaste realmente desaparecieron.

- Para detectar si alguien está tratando de usar tu identidad (el robo de identidad es una plaga para nuestra comunidad).

- Para saber exactamente cuándo estás listo para aplicar.

Recuerda los números mágicos:

- Préstamo FHA: Generalmente necesitas un mínimo de 580 puntos (aunque con 620 todo es más fácil).

- Préstamo Convencional: Apunta a un 620 o más.

Si no monitoreas, podrías ir al banco pensando que tienes 600 y llevarte la sorpresa de que estás en 570 porque una tarjeta se pasó del límite un dólar. No juegues con tu futuro.

Paso 5: Pre-aprobación y el Realtor aliado

Una vez que tu crédito está en la zona saludable, es hora de entrar a la cancha. No salgas a ver casas sin una carta de pre-aprobación. Es como ir de cacería sin balas; vas a ver algo que te gusta, pero no podrás disparar la oferta.

En este punto, necesitas un equipo que hable tu idioma y entienda tus necesidades. Un buen Lender (prestamista) y un Realtor experto en primeros compradores son esenciales. Ellos te ayudarán a buscar programas de asistencia para el pago inicial (down payment assistance) que muchas familias latinas califican y ni siquiera lo saben.

Para tener toda la información en un solo lugar, te recomiendo leer la guía definitiva de crédito para comprar casa. Ahí explicamos todo lo que las familias latinas necesitan para lograrlo con éxito.

El camino hacia tu llave empieza hoy

Comprar tu primera casa en Estados Unidos no es un privilegio reservado para unos pocos; es un derecho que se gana con disciplina y conocimiento. Sé que puede dar miedo. Sé que a veces el papeleo parece una montaña imposible de escalar. Pero recuerda: cada gran logro familiar comenzó con una pequeña decisión.

La decisión de hoy es dejar de ignorar tu crédito y empezar a tomar el control. No lo hagas solo por los números, hazlo por la estabilidad de tu familia, por el jardín donde jugarán tus hijos y por el patrimonio que estás construyendo.

En CredityCasa, estamos aquí para ser tus aliados. Queremos que el próximo post que leas sea sobre cómo decorar tu nueva sala.

¿Estás listo para dar el primer paso? No esperes a que el mercado cambie o a que los intereses bajen mágicamente. Empieza por lo que sí puedes controlar: tu crédito. Visita nuestro sitio principal en creditycasa.com y descubre cómo podemos ayudarte a limpiar tu camino hacia el hogar de tus sueños. ¡Sí se puede!