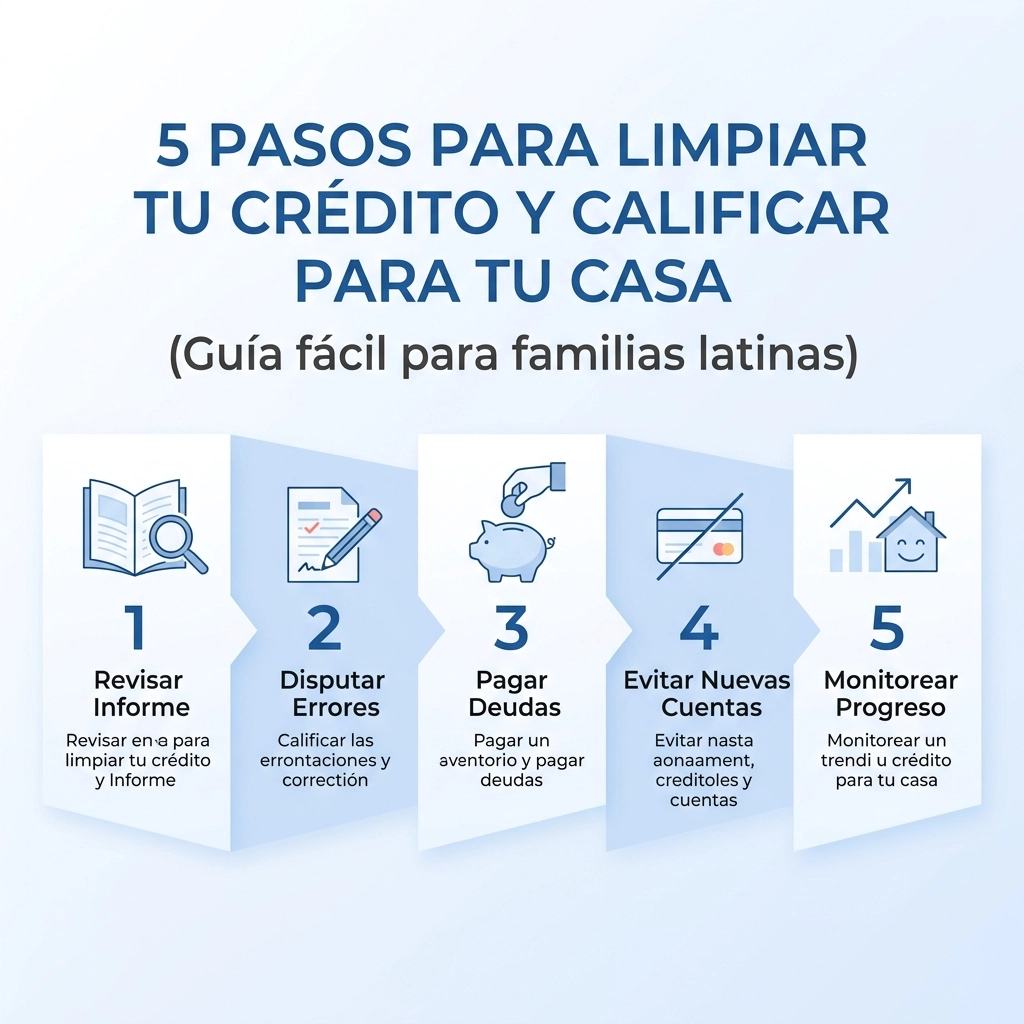

5 pasos para limpiar tu crédito y calificar para tu casa (Guía fácil para familias latinas)

¿Te ha pasado que entras a Zillow, ves la casa de tus sueños con ese patio grande para los asados del domingo, pero te detienes porque sabes que tu score de crédito está por los suelos? No estás solo. Para muchas de nuestras familias latinas en Estados Unidos, el crédito se siente como una barrera invisible, un "muro" de números que nos separa de la llave de nuestro propio hogar.

A veces, por falta de información o por errores del pasado, pensamos que comprar casa es algo "para después" o "para cuando gane más". Pero aquí te voy a decir la verdad sin rodeos: Tener un mal crédito no es una sentencia de por vida. Es simplemente un problema de datos que se puede arreglar con estrategia y paciencia.

En CredityCasa, sabemos que tu meta no es solo un número; es la estabilidad de tus hijos y el patrimonio de tu familia. Por eso, he preparado esta guía de 5 pasos claros para que dejes de adivinar y empieces a actuar. Vamos a limpiar ese reporte y a ponerte frente a la puerta de tu nueva casa.

Paso 1: La Radiografía – Revisa tu reporte de crédito sin miedo

No puedes arreglar un motor si no abres el capó del carro. El primer error que cometen muchos es evitar mirar su reporte por miedo a lo que van a encontrar. ¡Rómpelo ya! Necesitas saber exactamente qué dice el papel sobre ti.

Legalmente, tienes derecho a un reporte gratuito cada año a través de AnnualCreditReport.com. Pero ojo, no te fijes solo en el número (el score). Lo que realmente importa aquí es el historial.

¿Qué buscar en tu "radiografía"?

Casi el 80% de los reportes de crédito en EE.UU. tienen errores. Busca estas "red flags":

- Cuentas que no son tuyas: ¿Aparece una tarjeta de una tienda donde nunca has comprado? Podría ser robo de identidad.

- Pagos tarde inexistentes: Si tú sabes que pagaste a tiempo, pero el reporte dice que te atrasaste 30 días, eso te está matando el puntaje.

- Deudas duplicadas: A veces una misma deuda de hospital la venden a tres agencias de cobranza diferentes y aparece tres veces. ¡Eso es ilegal!

- Información personal errónea: Direcciones viejas o nombres mal escritos pueden mezclar tu historial con el de otra persona.

Dato de experto: Eliminar un solo error grave puede subir tu score entre 50 y 100 puntos en menos de lo que imaginas.

Paso 2: Limpieza Profunda – Elimina las colecciones legalmente

Aquí es donde la mayoría se equivoca y termina perdiendo dinero. Escúchame bien: No salgas corriendo a pagar colecciones viejas sin una estrategia.

¿Por qué? Porque en el momento en que haces un pago a una deuda de hace 5 años, esa cuenta se "actualiza" como actividad reciente. Para el sistema de crédito, es como si hubieras fallado hoy mismo, y tu puntaje puede caer en picada.

La estrategia legal de la FCRA

Tú tienes derechos bajo la ley federal llamada Fair Credit Reporting Act (FCRA). Esta ley dice que toda la información en tu reporte debe ser exacta, verificable y oportuna.

Si una agencia de cobranza no puede demostrar con documentos originales firmados por ti que esa deuda te pertenece y que el monto es exacto, tienen la obligación legal de borrarla.

No se trata de "escapar" de las deudas, se trata de exigir que las agencias cumplan con la ley. Si ellos no tienen las pruebas, la mancha se va. Este proceso se hace a través de cartas de disputa dirigidas a las tres agencias principales: Equifax, Experian y TransUnion.

Si quieres profundizar en cómo hacer esto sin pagar mensualidades costosas a compañías de reparación de crédito, te recomiendo leer nuestra Mega Guía para subir tu score rápido.

Paso 3: Estrategias de Pago (El arte de bajar tus balances)

Mientras limpias lo viejo, tienes que cuidar lo nuevo. El 30% de tu puntaje depende de cuánto de tu crédito disponible estás usando. Si tienes una tarjeta de $1,000 y debes $900, tu score va a sufrir aunque pagues a tiempo.

Trucos para mejorar tu utilización:

- La regla del 30% (o mejor el 10%): Intenta que tus balances nunca pasen del 30% de tu límite. Si puedes mantenerlos por debajo del 10%, verás magia en tu puntaje.

- Paga dos veces al mes: No esperes a que llegue el estado de cuenta. Haz un pago pequeño cada quincena. Esto le dice al banco que eres responsable y mantiene el balance bajo cuando ellos reportan a las agencias.

- No cierres cuentas viejas: Aunque ya no uses esa tarjeta que abriste hace 10 años, ¡no la cierres! La antigüedad es oro puro para calificar para una hipoteca.

- Cuidado con los "tax returns": Muchos usan el reembolso de los impuestos para comprar ropa o electrónicos. ¡No! Usa ese dinero para pagar tarjetas con intereses altos. Eso bajará tu relación deuda-ingreso (debt-to-income ratio), que es vital para que el banco te diga "sí" a la casa.

Paso 4: El Ojo del Amo – Monitoreo profesional (SmartCredit)

Muchos clientes me dicen: "Penny, en Credit Karma tengo 700, pero fui al banco y me dijeron que tengo 640. ¿Qué pasó?".

Pasa que las aplicaciones gratuitas usan un modelo llamado VantageScore, pero los bancos que dan préstamos para casas usan el FICO Score. Son como dos idiomas diferentes.

Para calificar para tu casa, necesitas herramientas profesionales. Nosotros siempre recomendamos SmartCredit. ¿Por qué?

- Te da acceso a tus tres reportes reales.

- Te permite ver tu FICO Score, que es el que mirará el prestamista.

- Tiene simuladores que te dicen: "Si pagas $500 a esta tarjeta, tu score subirá 20 puntos".

Monitorear tu crédito es como ir al gimnasio; no sirve de nada ir un día y no volver en un mes. Tienes que estar encima de tus números todas las semanas para detectar cualquier error antes de que afecte tu proceso de compra.

Paso 5: El Toque Final – Pre-aprobación y el Realtor aliado

Una vez que tu crédito está en la zona de los 620-640 (o más, ¡lo ideal es 700+ para mejores intereses!), es hora de pasar a la acción.

No cometas el error del principiante

Muchos salen a ver casas antes de hablar con un banco. Ir al supermercado sin billetera es lo mismo que ir a ver casas sin una carta de pre-aprobación.

- Busca un Lender (Prestamista) de confianza: Necesitas a alguien que entienda a nuestra comunidad. Que sepa que a veces tenemos ingresos de "side hustles" o que nuestros tax returns son complejos.

- Consigue tu carta de pre-aprobación: Esta carta le dice al vendedor que tú eres un comprador serio y que tienes el respaldo financiero.

- Elige a tu Realtor aliado: Busca a alguien que no solo quiera venderte, sino que te eduque. Un buen realtor te ayudará a negociar créditos para los gastos de cierre (closing costs) y a encontrar programas de ayuda para el down payment.

Si no sabes por dónde empezar este proceso final, revisa La guía definitiva de crédito para comprar casa donde explicamos paso a paso qué documentos necesitas tener listos.

Consejos de "Straight-Talk" para no arruinar el proceso

Comprar casa es un maratón, no una carrera de 100 metros. Mientras estás en este proceso de limpieza y calificación, hay cosas que PROHIBIDO hacer:

- No financies un carro nuevo: Sé que quieres llegar a la casa nueva con carro nuevo, pero esa deuda de $600 al mes puede hacer que el banco te rechace la hipoteca. ¡Espera a cerrar el contrato de la casa!

- No cambies de trabajo: Los bancos buscan estabilidad. Si cambias de industria justo ahora, podrías complicar tu aprobación.

- No abras tarjetas de crédito nuevas: Cada vez que pides crédito, tu score baja unos puntos. Mantente tranquilo hasta que tengas las llaves en la mano.

Tu futuro empieza hoy

Limpiar tu crédito no es solo para tener un número alto; es para dejar de tirar dinero en rentas que suben cada año y empezar a invertir en algo que será tuyo y de tus hijos.

¿Te sientes abrumado? Es normal. Pero recuerda: cada familia que hoy tiene su casa propia empezó exactamente donde estás tú ahora, con dudas y quizás un crédito por los suelos. La diferencia es que ellos decidieron dar el primer paso.

Si estás listo para tomar el control de tus finanzas y quieres una guía que hable tu idioma y entienda tus metas, te invitamos a explorar más en nuestro blog.

¡Tú puedes lograrlo! El sueño americano no es solo para unos pocos, es para quienes se preparan para recibirlo.

¿Tienes dudas sobre una colección específica o no sabes cómo leer tu reporte? Déjanos un comentario o contáctanos. En CredityCasa estamos para ayudarte a conseguir casa propia.