La guía definitiva de reparación de crédito para latinos en EE.UU.: Todo lo que necesitas para triunfar

¿Has sentido alguna vez que el sistema financiero de este país habla un idioma que no entiendes, incluso cuando te hablan en español? No te preocupes, no eres el único. Para muchos de nosotros, llegar a Estados Unidos significa enfrentarse a un monstruo invisible llamado "Credit Score".

¿Quieres comprar casa, pero tu crédito te frena? ¿Sientes que por más que trabajas, el banco siempre te dice que "no"? Escúchame bien: tener un mal crédito no es una sentencia de por vida. Es simplemente un obstáculo temporal que vamos a derribar juntos. En CredityCasa, sabemos que tu meta no es solo tener un número alto, sino darle un techo seguro a tu familia.

Esta es la guía definitiva para que tomes el control, limpies tu historial y te prepares para ese down payment que cambiará tu vida. Sin cuentos, sin palabras rebuscadas y con la verdad por delante.

¿Qué es el bendito crédito y por qué te tiene que importar?

En este país, el crédito es tu reputación financiera. No importa si eres el vecino más trabajador o si siempre ayudas en la iglesia; para los bancos, eres un número entre 300 y 850. Ese es tu FICO Score.

Si tu puntaje es bajo, todo es más caro. Pagas más intereses en el carro, te piden depósitos más altos para la luz y, lo peor de todo, te cierran la puerta de tu propia casa. Reparar tu crédito no es un lujo, es una necesidad de supervivencia para progresar.

Los 5 pilares de tu Score

Para ganar el juego, tienes que conocer las reglas. Así se divide tu puntaje:

- Historial de pagos (35%): ¿Pagas a tiempo? Es lo más importante.

- Utilización de crédito (30%): ¿Cuánto debes de tus tarjetas en comparación con tu límite?

- Antigüedad (15%): ¿Hace cuánto tienes crédito?

- Mezcla de cuentas (10%): ¿Tienes solo tarjetas o también préstamos?

- Crédito nuevo (10%): ¿Estás abriendo cuentas como loco?

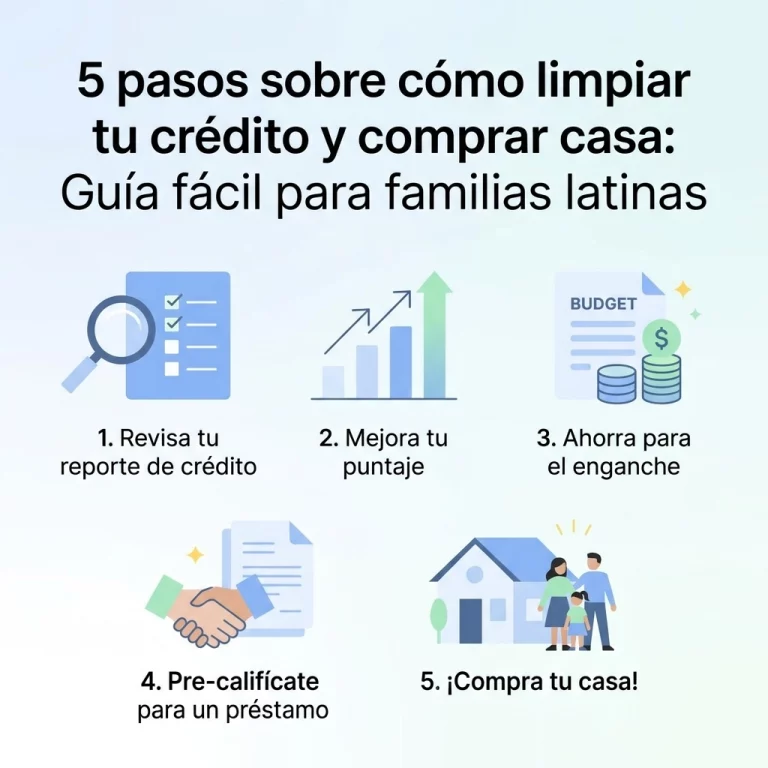

Paso 1: Diagnóstico real (Sin miedo al éxito)

No puedes arreglar lo que no ves. El primer error que cometen muchos es evitar mirar su reporte por miedo o ansiedad. ¡Rómpelo hoy mismo! Tienes derecho legal a ver tus reportes de las tres agencias principales: Equifax, Experian y TransUnion.

Puedes ir a AnnualCreditReport.com para bajarlos gratis. Pero ojo, esos reportes a veces son difíciles de leer. Por eso, muchos en nuestra comunidad usan herramientas como SmartCredit, que te dan una visión más clara de qué está pasando con tus números.

Paso 2: La limpieza profunda (Eliminando lo que no te pertenece)

Aquí es donde entra la "magia" legal de la reparación de crédito. Mucha gente piensa que es ilegal borrar cosas, pero la realidad es esta: la ley exige que todo lo que esté en tu reporte sea 100% exacto, verificable y actualizado.

Si hay un error, por pequeño que sea (un nombre mal escrito, una dirección vieja, una deuda que ya pagaste pero aparece abierta), tienes el derecho legal de disputarlo.

¿Cómo disputar como un pro?

- Identifica errores: Busca cuentas que no reconozcas o deudas de hace más de 7 años (que ya deberían haberse borrado).

- Envía cartas de disputa: No lo hagas solo por internet. Las cartas enviadas por correo certificado tienen más peso legal.

- Exige pruebas: Si una agencia de colección no puede demostrar con documentos firmados que tú les debes a ellos, tienen que borrar la cuenta.

Ojo con las estafas: Si alguien te promete borrar una bancarrota legítima en 24 horas, ¡corre! La reparación de crédito toma tiempo, usualmente entre 3 a 9 meses para ver cambios reales.

Paso 3: El truco de la utilización (El camino más rápido)

Si quieres subir tu puntaje rápido para comprar casa, este es el secreto mejor guardado: baja tus balances.

La utilización de crédito representa el 30% de tu puntaje. Si tienes una tarjeta de $1,000 y debes $900, tu score se va al suelo porque el banco piensa que estás desesperado por dinero.

La regla de oro: Mantén tus tarjetas por debajo del 30% de uso. Pero si quieres ver el "boost" de verdad, bájalas al 9%. Hacer esto puede subir tu puntaje 20, 40 o hasta 60 puntos en un solo mes. Es como magia, pero es pura matemática. Para más consejos sobre esto, chequea nuestra mega guía para subir tu score sin pagar mensualidades.

Paso 4: Construye mientras limpias

Muchos latinos cometemos el error de pensar: "Como no tengo crédito, no tengo problemas". Error. No tener crédito es casi tan malo como tenerlo mal para el sistema de EE.UU.

Si no tienes historial, necesitas empezar a construirlo ahora mismo. Aquí te dejo un par de estrategias "Spanglish" que funcionan:

- Tarjetas aseguradas (Secured Cards): Tú das un depósito (digamos $200) y ese es tu límite. La usas para el gas y la pagas completa cada mes.

- Credit Builders: Aplicaciones como Self o préstamos de construcción de crédito te ayudan a ahorrar mientras reportan pagos positivos a las agencias.

- Reportar tu renta: ¿Sabías que puedes hacer que tus pagos mensuales de alquiler cuenten para tu crédito? Existen servicios que reportan esa disciplina que ya tienes.

Paso 5: Prepárate para la casa (Tu meta final)

Reparar el crédito es solo la mitad de la batalla. La otra mitad es estar listo para cuando hables con el realtor y el prestamista hipotecario.

Para comprar tu casa, no solo necesitas un score de 620 o más (dependiendo del préstamo), también necesitas:

- Tax Returns: Asegúrate de que tus declaraciones de impuestos de los últimos dos años reflejen tus ingresos reales. Si declaras demasiadas pérdidas para no pagar impuestos, el banco pensará que no ganas lo suficiente para una hipoteca.

- Estabilidad laboral: Por lo general, quieren ver que has estado en el mismo campo de trabajo por 2 años.

- Ahorros para el down payment: Aunque hay programas de ayuda, siempre es bueno tener tu propio "colchón".

¿Quieres saber exactamente qué necesitas para el gran paso? Lee nuestra guía definitiva de crédito para comprar casa.

Verdades sin filtro: Lo que nadie te dice

Seamos directos. Reparar el crédito duele un poquito al principio porque requiere disciplina. No puedes andar gastando en el mall lo que deberías usar para pagar la tarjeta.

Pero piensa en esto: cada vez que pagas a tiempo, estás comprando un ladrillo de tu futura casa. Cada vez que ganas una disputa contra una agencia de colección abusiva, estás más cerca de ese jardín donde tus hijos van a jugar.

Cosas que NO debes hacer mientras reparas tu crédito:

- Cerrar cuentas viejas: Aunque no las uses, déjalas abiertas. La antigüedad ayuda a tu score.

- Abrir muchas cuentas nuevas a la vez: Cada vez que un banco revisa tu crédito (un "hard inquiry"), tu puntaje baja unos puntos.

- Ser co-signer de nadie: Por más que sea tu primo o tu mejor amigo, si ellos fallan un pago, el golpe se lo lleva tu crédito. Aprende a decir que no con cariño.

La importancia de la educación financiera en nuestra comunidad

En CredityCasa, no solo reparamos números, empoderamos familias. La falta de información ha sido la barrera más grande para los latinos en este país. Nos enseñaron a trabajar duro, pero no siempre nos enseñaron cómo hacer que nuestro dinero trabaje para nosotros.

Mejorar tu crédito es un acto de amor hacia tu familia. Es asegurar que, si algo pasa, tengas acceso a recursos. Es asegurar que no te estafen con intereses del 29% en un préstamo de auto.

Conclusión: Tu turno de actuar

Ya tienes el mapa. Ya sabes que el crédito no es un misterio, sino un sistema que puedes manejar a tu favor. No dejes que otro año pase viviendo en un apartamento que no te gusta o pagando una renta que sube cada vez más.

La libertad financiera empieza con una decisión. ¿Vas a seguir dejando que el miedo te detenga o vas a empezar a limpiar tu camino hoy mismo?

Si te sientes abrumado y no sabes por dónde empezar, o si simplemente quieres que expertos que hablan tu idioma y entienden tu cultura te den una mano, estamos aquí para ti. No tienes que hacer esto solo.

¿Estás listo para dar el primer paso hacia tu casa propia?

Visita nuestro blog para más consejos prácticos o contáctanos directamente. Vamos a convertir ese "no" del banco en un "felicidades por tu nueva casa".

Tu éxito es el éxito de todos nosotros. ¡A darle con todo!