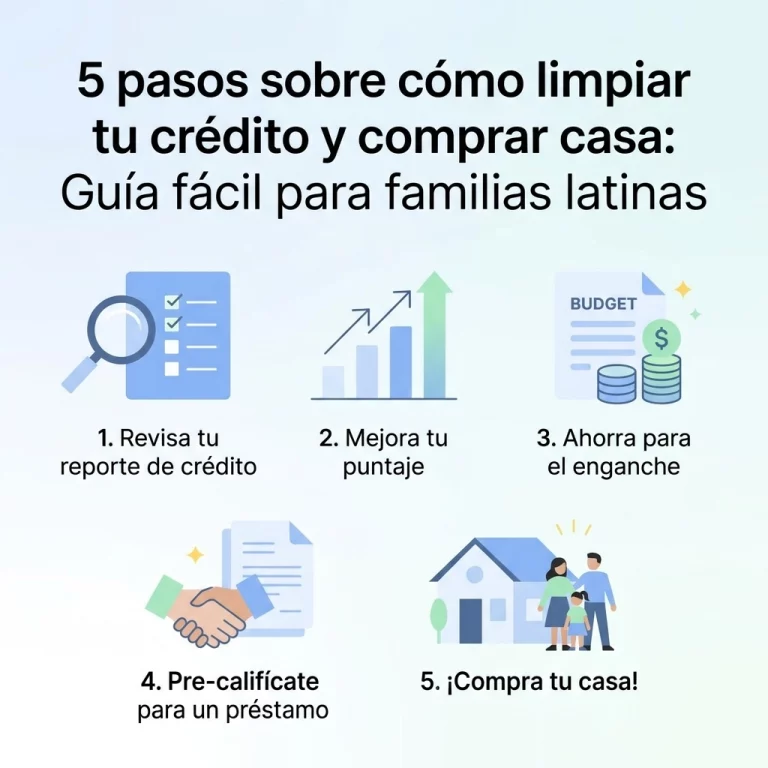

5 Pasos sobre cómo limpiar tu crédito y comprar casa (Guía fácil para familias latinas)

¿Te has sentido alguna vez como si estuvieras tirando tu dinero a la basura cada vez que pagas la renta? Créeme, no eres el único. Para muchas de nuestras familias latinas en Estados Unidos, el sueño de tener casa propia se siente como algo inalcanzable, casi como si estuviera reservado solo para "otros". Ves ese papel de "aplicación denegada" por culpa de un score bajo y sientes que el mundo se te viene encima.

Pero aquí te voy a hablar claro, sin rodeos: tener mal crédito no es una sentencia de por vida. Es simplemente un obstáculo que, con la estrategia correcta, vamos a saltar juntos. En CredityCasa, sabemos que tu meta no es solo un número en una pantalla; es el patio donde tus hijos van a jugar y la cocina donde vas a celebrar las próximas Navidades.

Si estás listo para dejar de adivinar y empezar a actuar, aquí tienes el mapa exacto de 5 pasos para limpiar tu crédito y comprar tu casa en este 2026.

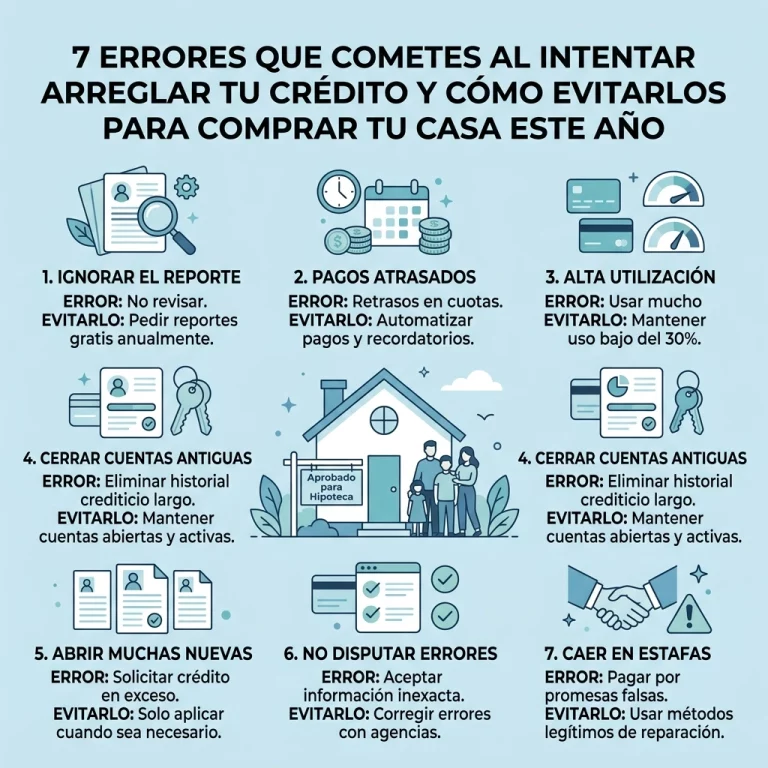

Paso 1: Conoce tu punto de partida (Sin miedo al éxito)

Muchos de nosotros evitamos mirar el reporte de crédito porque "ojos que no ven, corazón que no siente". Pero, ¿sabías que ir al banco a pedir una hipoteca sin saber tu score es como ir al supermercado sin billetera? Vas a perder el tiempo.

El primer paso es auditar tu situación actual. Necesitas ver exactamente lo que los bancos ven de ti. Para esto, te recomiendo usar herramientas como SmartCredit, que te dan una visión clara de tus tres reportes: Equifax, Experian y TransUnion.

Rompiendo el mito del "hard inquiry"

Existe el miedo de que revisar tu propio crédito te baja el puntaje. ¡Falso! Revisar tu propio reporte es un "soft pull" y no te quita ni un solo punto. Lo que sí te afecta es que cinco bancos diferentes corran tu crédito en una misma semana porque estás desesperado por una aprobación.

¿Qué debes buscar en tu reporte?

- Errores de identidad: Nombres mal escritos o direcciones donde nunca has vivido.

- Cuentas duplicadas: A veces una deuda de $500 aparece tres veces porque fue vendida a diferentes agencias.

- Deudas antiguas: Legalmente, la mayoría de las deudas negativas deben borrarse después de 7 años. Si tienes algo de hace una década, ¡es hora de pelearlo!

Paso 2: Limpieza profunda y estrategias legales

Aquí es donde la mayoría de la gente se rinde porque piensa que es imposible ganarle a los burós de crédito. Pero escucha bien: tienes derechos legales. La Ley de Informes Justos de Crédito (FCRA) exige que toda la información en tu reporte sea 100% exacta y verificable.

El poder de la disputa

Si encuentras un error o una deuda que no reconoces, tienes el derecho de disputarla. La agencia de crédito tiene 30 días para investigar y demostrar que esa deuda es legítima. Si no pueden probarlo con documentos originales, ¡tienen que borrarla!

La técnica del "Pay for Delete" (Pago por eliminación)

Si tienes una colección que sí es tuya y quieres pagarla, no lo hagas a lo loco. Si solo pagas, la marca negativa se queda ahí diciendo "pagado", pero sigue bajando tu score. Antes de soltar un dólar, negocia por escrito una "eliminación por pago". Básicamente, tú les pagas y ellos se comprometen a borrar la cuenta por completo de tu historial. Es un ganar-ganar.

Para profundizar en cómo acelerar este proceso, te recomiendo leer nuestra mega guía sobre cómo subir tu score sin pagar mensualidades.

Paso 3: Organiza tus números (DTI y Presupuesto)

Para comprar casa, el banco no solo mira tu score, también mira tu billetera. Específicamente, algo llamado DTI (Debt-to-Income ratio) o relación deuda-ingreso.

Si ganas $4,000 al mes pero pagas $2,500 en deudas (carro, tarjetas, préstamos), el banco va a pensar que no tienes espacio para una hipoteca. Lo ideal es que tus deudas mensuales no superen el 43-45% de tus ingresos brutos.

Consejos para un presupuesto ganador:

- La regla del 30%: Nunca uses más del 30% del límite de tus tarjetas de crédito. Si tu tarjeta es de $1,000, no pases de $300. Esto le dice al banco que eres responsable y no vives al límite.

- Cero gastos hormiga: Esos $5 diarios en café o los $15 en el almuerzo fuera de casa son casi $400 al mes. Ese es el pago de un seguro de casa o una parte importante de tu ahorro para el down payment.

- No cierres cuentas viejas: Aunque no las uses, la antigüedad de tu crédito cuenta mucho. Si cierras tu tarjeta más vieja, tu historial se acorta y tu puntaje cae.

Paso 4: Estrategias de "Hackeo" para subir el score rápido

Si ya limpiaste lo malo y organizaste tus gastos, pero aún te faltan unos puntos para llegar al número mágico (generalmente 620 para préstamos FHA o 680+ para mejores intereses), aquí te doy unos trucos:

- Conviértete en usuario autorizado: Si tienes un familiar con excelente crédito y una tarjeta vieja con balance en cero, pídele que te agregue como "usuario autorizado". No necesitas usar la tarjeta, pero su buen historial se reflejará en tu reporte casi de inmediato.

- Paga dos veces al mes: En lugar de hacer un solo pago grande el día del vencimiento, divide el pago en dos. Esto ayuda a que el balance que reportan a los burós sea siempre bajo.

- ¡Cuidado con las compras grandes! Este es el error número uno. No saques un carro nuevo ni compres muebles a crédito seis meses antes de comprar tu casa. Cada vez que alguien corre tu crédito, tu score baja un poco y tu capacidad de préstamo se reduce.

Paso 5: Alíate con expertos (Tu equipo de ensueño)

Comprar una casa en este país es un deporte de equipo. No intentes hacerlo todo solo. Necesitas personas que hablen tu idioma y entiendan tus necesidades culturales.

- El Realtor: Busca a alguien que no solo quiera venderte una casa, sino que te eduque en el proceso. Un buen realtor te ayudará a encontrar programas de ayuda para compradores por primera vez (down payment assistance).

- El Loan Officer (Oficial de Préstamos): Esta persona te dirá exactamente cuánto te presta el banco. No salgas a ver casas sin una carta de pre-aprobación en la mano.

- CredityCasa: Nosotros estamos aquí para preparar el terreno. Si tu crédito no está listo, nosotros lo reparamos. Si no sabes por dónde empezar, nosotros te guiamos.

Para una visión completa de lo que necesitas, revisa nuestra guía definitiva de crédito para comprar casa.

Conclusión: El momento es ahora

Mira, te voy a ser muy sincero: el tiempo va a pasar de todas formas. Puedes pasar los próximos 12 meses pagándole la casa a tu landlord, o puedes pasar esos mismos 12 meses limpiando tu crédito y preparándote para firmar por lo tuyo.

En CredityCasa, no solo arreglamos números; construimos legados. Queremos que cuando tus hijos crezcan, recuerden el día en que sus padres dejaron de rentar y se convirtieron en dueños. No es fácil, pero es posible y, sobre todo, es legal.

¿Quieres saber si estás listo hoy mismo? ¿O prefieres seguir esperando a que "las cosas mejoren" por arte de magia?

¡Toma el control de tu futuro hoy! Visítanos en nuestra página principal y descubre cómo podemos ayudarte a limpiar ese historial y abrir las puertas de tu nuevo hogar. No dejes para mañana la casa que puedes empezar a construir hoy. ¡Vamos por ese sueño!